A pandemia de Covid-19 trouxe consequências econômicas que muitas entidades talvez não tivessem de considerar anteriormente. Uma dessas consequências é a capacidade de pagamento de empréstimos. Em resposta à crise, alguns credores têm alongado o prazo de pagamento da dívida ou concedido waivers ou, ainda, modificado cláusulas contratuais restritivas (covenants). Qualquer mudança nas condições de amortização de um empréstimo, como, por exemplo, a concessão de moratória no pagamento do principal ou dos juros ou alteração da taxa de juros, precisa ser avaliada com cautela.

Os tomadores de crédito precisam apurar o impacto dessas mudanças e aplicar a orientação contida no IFRS 9, Instrumentos Financeiros, a fim de determinar se a mudança representa uma ‘modificação’ (tal como definido no IFRS 9). Em muitos casos, pode ser necessário reconhecer um ganho ou uma perda no resultado e, dependendo dos fatos e circunstâncias, pode ser necessário desreconhecer o contrato para refletir o instrumento financeiro original foi modificado.

Contabilização de modificações em contratos de dívida

A reestruturação de uma dívida pode ocorrer de diversas formas, entre elas:

- pela modificação dos termos e condições de um instrumento de dívida (p. ex., valores e época de pagamento dos juros e do principal) ou

- pelo pagamento nominal da dívida preexistente e imediato refinanciamento do mesmo valor, ou de um valor diferente, com a mesma contraparte. O tomador geralmente incorre em custos na restruturação de uma dívida, e outras taxas também podem ser pagas ou recebidas. Ao contabilizar a modificação de um contrato de dívida, é preciso avaliar se a modificação é “substancial” ou “não substancial”.

Dois tipos de testes podem ser usados para avaliar se a modificação é substancial:

- Teste qualitativo - Quando ocorre uma alteração significativa nos termos e condições a ponto de exigir o imediato desreconhecimento do instrumento financeiro, sem nenhuma análise quantitativa adicional.

Exemplo desse tipo de modificação: a emissão de uma nova dívida em uma moeda diferente daquela da dívida antiga, ou a existência de um instrumento de dívida embutido na nova dívida

- Teste quantitativo - Quando o valor presente líquido dos fluxos de caixa no novo prazo descontados à taxa de juros efetiva original é, no mínimo, 10% diferente do valor contábil da dívida original. Esse teste é conhecido como ‘teste dos 10%’

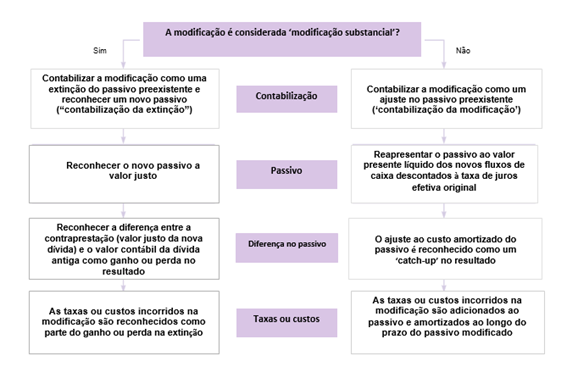

O diagrama abaixo demonstra como avaliar se a modificação de uma dívida é substancial:

![imagesfjmf.png]()

O papel das taxas no teste dos 10%

Como mencionado acima, se o resultado do teste quantitativo exceder 10%, a modificação será ‘substancial’. O IFRS 9 estabelece que esse teste deve comparar o valor presente descontado dos fluxos de caixa no novo prazo, incluindo quaisquer taxas pagas, líquidas de quaisquer taxas recebidas, descontadas à taxa de juros efetiva original, com o valor presente do fluxo de caixa remanescente do passivo original.

Como esse teste está comparando a extensão da troca entre tomador e credor, ‘taxas’ neste contexto deve se referir às taxas entre tomador e credor (normalmente não incluiriam honorários pagos a um advogado). Esse assunto foi esclarecido em uma alteração introduzida no IFRS 9, na edição das Annual Improvements to IFRS Standards 2018-2020” publicada em 14 de maio de 2020. Considerando o exposto acima, no final, as taxas incluídas como ajuste na taxa de juros efetiva contemplam todas as taxas, inclusive taxas externas (como, p.ex., honorários advocatícios).

Além disso, essas alterações também esclarecem que quando a troca ou a modificação não é contabilizada como uma extinção, eventuais taxas ou custos incorridos ajustam o valor contábil do passivo e são amortizados pelo restante do prazo do passivo modificado. Se contabilizada como uma extinção, a modificação é reconhecida como parte do ganho ou perda na extinção e deve ser reconhecida no resultado.

Contabilização de modificações

O IFRS 9 contém orientação sobre modificações não substanciais e sua contabilização. A norma estabelece que as taxas os custos incorridos são ajustados contra o passivo e são amortizados pelo restante do prazo. Essa mesma orientação nada menciona sobre outras mudanças nos fluxos de caixa. Antes de o IFRS 9 ser editado, a norma IAS 39, Financial Instruments: Recognition and Measurement, trazia orientação semelhante e, segundo ela, contabilizar modificações não substanciais seguindo a fórmula “nenhuma perda, nenhum ganho” era uma prática comum nas entidades.

No entanto, o IFRS 9 esclarece na Base para Conclusões que o IASB pretende que ajustes ao custo amortizado em tais casos sejam reconhecidos no resultado. Isso como consequência da aplicação do IFRS 9, de acordo com o qual o passivo deve ser reapresentado para refletir os novos fluxos de caixa futuro descontados pela taxa de juros efetiva original.