Publicados Regulamentos da CBS e do IBS

Tax AlertConfira os principais impactos dos regulamentos da CBS e IBS e prepare sua empresa para as novas regras da reforma tributária.

06 set. 2023 4 min leitura

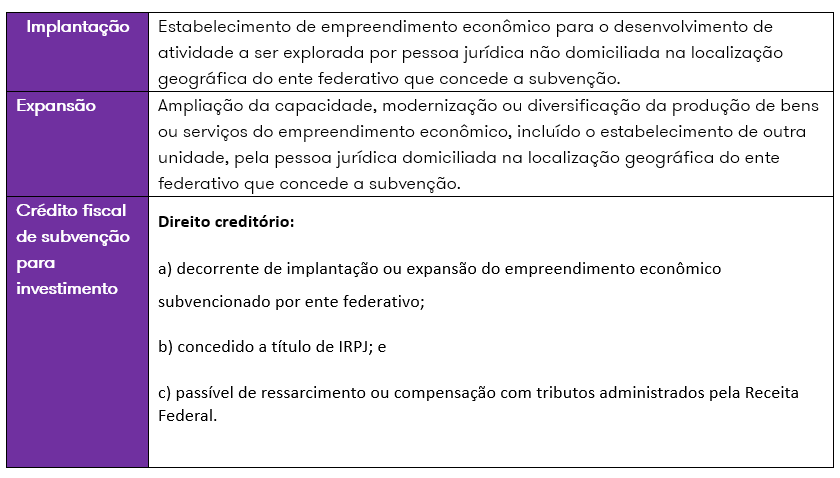

A pessoa jurídica deverá se habilitar na Receita Federal para ser beneficiária do crédito fiscal, que corresponderá ao produto das receitas de subvenção e da alíquota do IRPJ (15%), inclusive a alíquota adicional (10%), vigentes no período em que as receitas foram reconhecidas nos termos estabelecidos na norma contábil aplicável, e o crédito fiscal será apurado na Escrituração Contábil Fiscal (ECF) relativa ao ano-calendário do reconhecimento das receitas de subvenção.

Na apuração do crédito fiscal, poderão ser computadas somente as receitas de subvenção que estejam relacionadas com a implantação ou a expansão do empreendimento econômico, e sejam reconhecidas após:

A pessoa jurídica deverá se habilitar na Receita Federal para ser beneficiária do crédito fiscal, que corresponderá ao produto das receitas de subvenção e da alíquota do IRPJ (15%), inclusive a alíquota adicional (10%), vigentes no período em que as receitas foram reconhecidas nos termos estabelecidos na norma contábil aplicável, e o crédito fiscal será apurado na Escrituração Contábil Fiscal (ECF) relativa ao ano-calendário do reconhecimento das receitas de subvenção.

Na apuração do crédito fiscal, poderão ser computadas somente as receitas de subvenção que estejam relacionadas com a implantação ou a expansão do empreendimento econômico, e sejam reconhecidas após:

a. a conclusão da implantação ou da expansão do empreendimento econômico; e

b. o protocolo do pedido de habilitação da pessoa jurídica.

Deverá ser observado que, na apuração do crédito fiscal, não poderão ser computadas:

O crédito fiscal de subvenção para investimento devidamente apurado e informado à Receita Federal poderá ser objeto de pedido de ressarcimento em dinheiro, ou compensação com débitos próprios, vincendos ou vencidos, relativos a tributos administrados pela Receita Federal, observada a legislação específica, e serão recepcionados somente:

a. após a entrega da ECF na qual esteja demonstrado o direito creditório; e

b. a partir do ano-calendário seguinte ao reconhecimento das receitas de subvenção.

Vale ressaltar que na hipótese de o crédito fiscal não ter sido objeto de compensação, a Receita Federal efetuará o seu ressarcimento no quadragésimo oitavo mês, contado dos termos iniciais retromencionados.

O valor do crédito fiscal não será computado na base de cálculo do IRPJ, da CSLL, do PIS/Pasep e da Cofins.

A Receita Federal poderá disciplinar o disposto na Medida Provisória nº 1.185/2023 e realizará a avaliação periódica do incentivo fiscal.

Os valores registrados no patrimônio líquido, na reserva de incentivos fiscais, em razão da aplicação do disposto no art. 30 da Lei nº 12.973/2014, ou no § 2º do art. 38 do Decreto-Lei nº 1.598/1977, somente poderão ser utilizados para aumento do capital social, ou absorção de prejuízos, desde que anteriormente já tenham sido totalmente absorvidas as demais reservas de lucros, com exceção da reserva legal, e, nesta hipótese, a pessoa jurídica deverá recompor a reserva à medida que forem apurados lucros nos períodos subsequentes.

Os valores registrados na reserva de incentivos fiscais serão tributados caso não sejam observadas as condições retromencionadas, ou se for dado destinação diversa, inclusive nas hipóteses de:

A Medida Provisória nº 1.185/2023 entra em vigor na data de sua publicação, ou seja, 31/08/2023 e produz efeitos a partir de 01/01/2024

Confira os principais impactos dos regulamentos da CBS e IBS e prepare sua empresa para as novas regras da reforma tributária.

Entenda como funcionam as notas de débito e crédito no contexto da CBS e IBS, suas aplicações fiscais, impactos tributários e boas práticas para empresas.

Renegocie dívidas com o Estado de São Paulo com até 75% de desconto em juros e multas. Saiba como aderir ao Acordo Paulista 2025 e regularizar sua situação fiscal.