O Governo Federal, através da Medida Provisória nº 1.115 de 28 de abril de 2022, inseriu o parágrafo único ao artigo 3º da Lei nº 7.689/1988, alterando as alíquotas da Contribuição Social sobre o Lucro Líquido – CSLL para as instituições financeiras brasileiras.

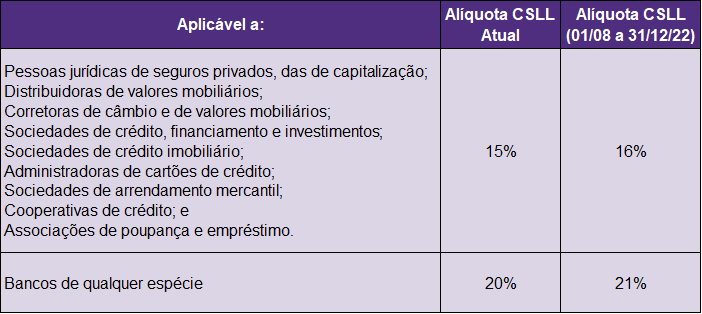

Assim, de acordo com a referida MP, o Governo Federal majorou as alíquotas de CSLL exclusivamente para o período compreendido entre 1º de agosto de 2022 até 31 de dezembro de 2022 para as seguintes instituições consideradas financeiras pela Lei Complementar nº 105 de 10 de janeiro de 2001:

![Tabela informativa]()

Cabe lembrar que, com o advento da Lei nº 14.183/2021, a alíquota da CSLL havia sido reduzida para 15% e 20%, respectivamente, a partir de 1º de janeiro de 2022, sendo que neste período, as instituições financeiras já tiveram que registrar ajustes decorrentes da redução da alíquota da CSLL em suas demonstrações financeiras e apurações tributárias.

Com a inserção do parágrafo único ao artigo 3º da Lei nº 7.689, de 15 de dezembro de 1988, novamente as instituições financeiras deverão ajustar as suas demonstrações financeiras e apurações tributárias, exclusivamente para o período acima mencionado e considerando as novas alíquotas majoradas.