Os resultados de 9 anos da Lei de Inovação Tecnológica

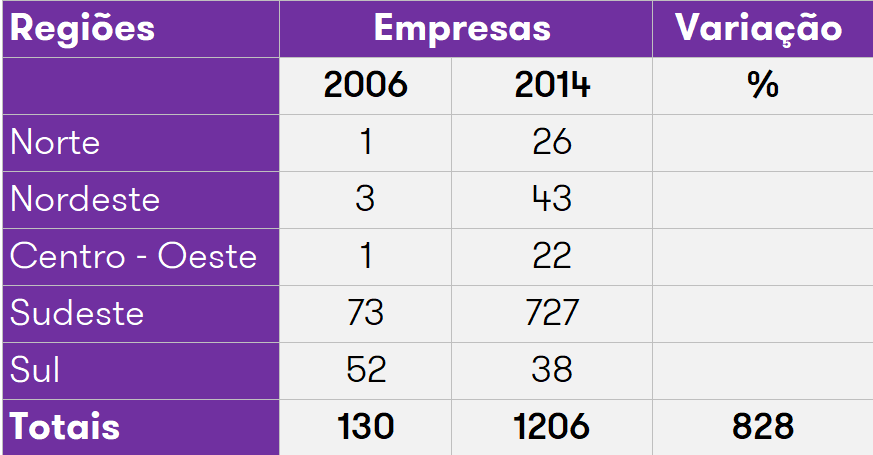

26 ago. 2016Após 9 anos da divulgação da Lei nº 11.196/2005, denominada de Lei do Bem, podemos observar um aumento significativo no número de empresas participantes do incentivo fiscal denominado “Inovação Tecnológica”, passando de 130 empresas participantes no ano 2006 para 1.206 empresa participantes no ano de 2014.

A chamada Lei do Bem, permite que as empresas tributadas com base no lucro real e que realizam atividades de pesquisa tecnológica e desenvolvimento de inovação nesta área façam uso dos incentivos fiscais de forma automática.

Esses incentivos correspondem a dedução, para fins fiscais, dos dispêndios com pesquisa e desenvolvimento de inovação tecnológica realizados no Brasil, desde que o contribuinte assuma a responsabilidade, o risco empresarial, a gestão e o controle dos resultados dos dispêndios.

De forma geral, os incentivos fiscais previstos na Lei do Bem destinados à PD&I nas empresas, com utilização e forma automática, resumidamente, podem ser definidos como:

- Exclusão de 60% dos dispêndios na base de cálculo do lucro real e da base de cálculo da contribuição social sobre o lucro;

- Exclusão de mais 20%, no caso de incremento da média do nº de pesquisadores com dedicação exclusiva à pesquisa e desenvolvimento, contratados no ano-base e que seja superior a 5% com referência ao ano anterior ou 10% se o incremento da média de pesquisadores for inferior a 5%.

- Exclusão de mais 20% na soma dos dispêndios vinculados a P&DI objeto de marca, patente concedida ou cultivar registrado.

Empresas Participantes

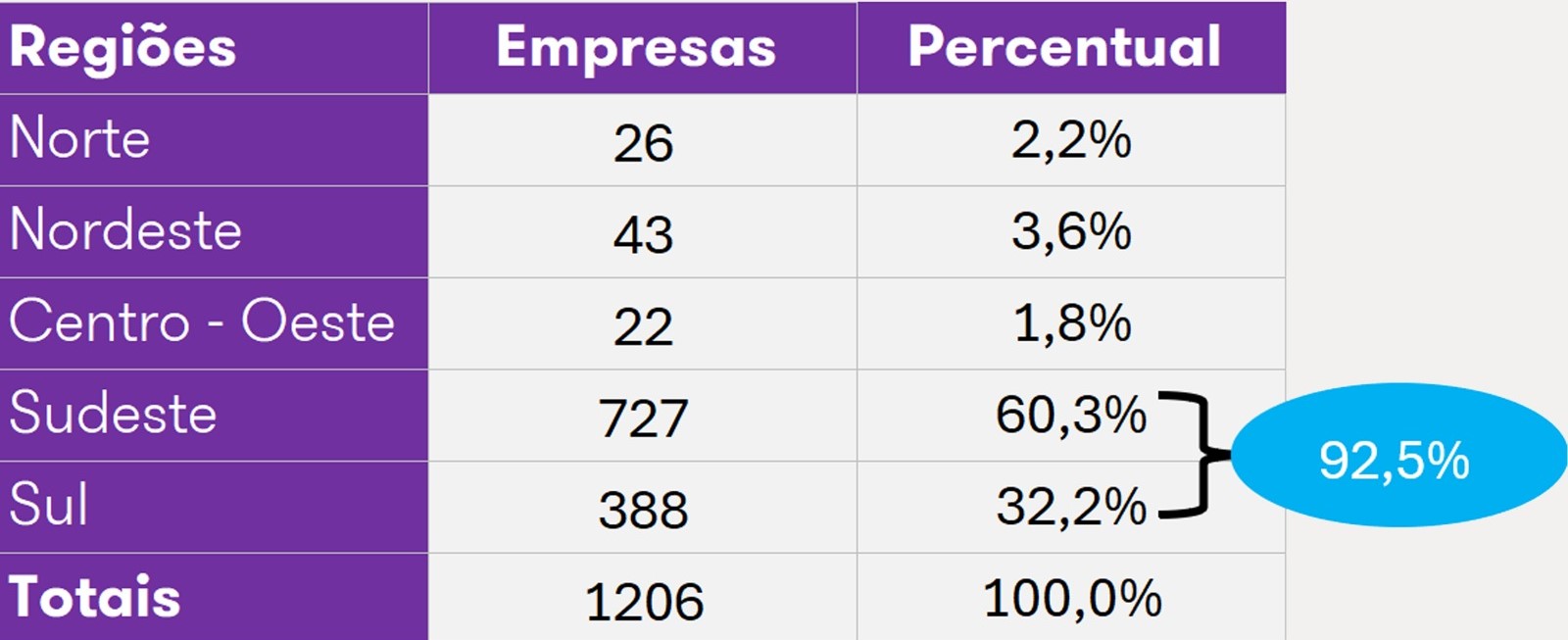

De acordo com o Relatório Anual de Incentivos Fiscais, publicado pelo Ministério da Ciência, Tecnologia, Inovações e Comunicações – MCTI, 1.206 empresas participaram do incentivo no ano calendário de 2014.

Do total de empresas participantes, 92,5% dos contribuintes estão localizados nas regiões sul e sudeste, conforme quadro abaixo:

Essas 1.206 empresas apresentaram ao MCTI mais de 13.700 projetos de desenvolvimento de P&D, classificados em atividades de pesquisa básica (PB), pesquisa aplicada (PA) e desenvolvimento experimental (DE), sendo este último, a atividade com maior ênfase por parte das empresas, representando 64% do total de projetos. Esse foco em DE, demonstra que as empresas estão intensificando esforços no desenvolvimento de novas inovações tecnológicas para o mercado nacional.

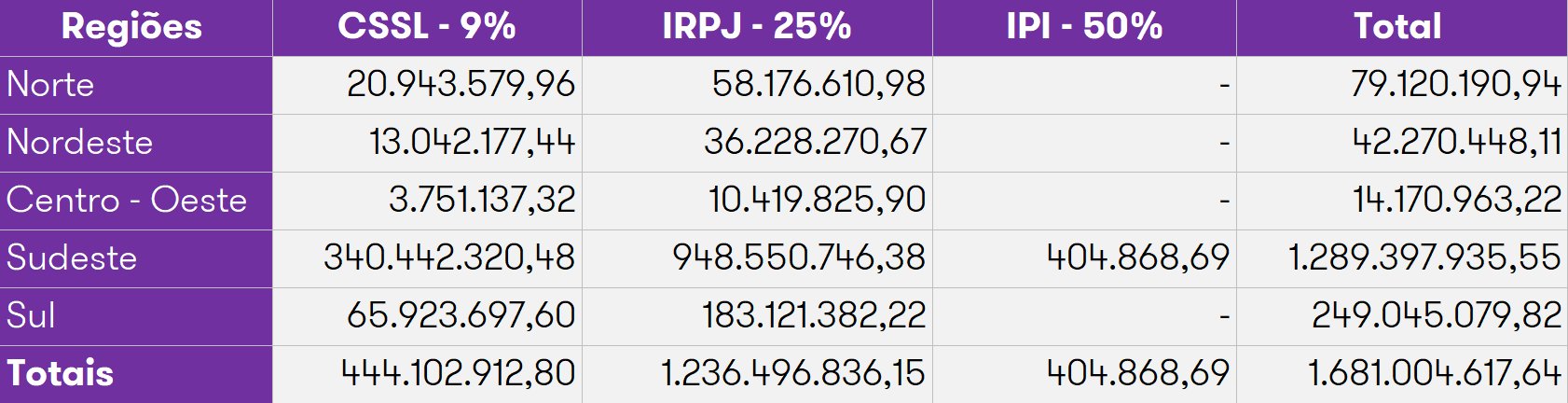

Estes mais de 13.700 projetos representaram um gasto com investimentos em atividade de P&D da ordem de R$ 9,25 Bilhões, gerando uma renúncia fiscal total no valor de R$ 1,68 Bilhões, conforme demonstrado abaixo:

Com base nestes números, é evidente que o potencial de investimento em PD&I do setor empresarial brasileiro é bem maior do que os dados registrados neste “Relatório Anual da utilização dos Incentivos Fiscais”, tendo em vista que em um ranking das empresas que mais investem em inovação no Brasil, podemos afirmar que, na atualidade, apenas um reduzido número delas (cerca de 15% a 20%) estão participando da Lei do Bem.

Mas, aos poucos, o cenário está mudando.

Estes investimentos continuados em PD&I – para atingir a meta de 1,8% do PIB Brasil nesta área – já deram mais peso à produção científica do Brasil no cenário nacional e internacional nos últimos anos. E, apesar deste reduzido percentual de participação das empresas em inovação, temos ainda muito espaço para investimentos.

É necessário se criar uma conscientização geral de que uma gestão tributária eficaz pode otimizar custos e garantir renda para que novos investimentos sejam gerados nas organizações. E isto, em momentos de crise como agora é determinante, afinal é preciso inovar para crescer.