Empresas se adaptam às novas exigências de sustentabilidade

TerraEmpresas estão se adaptando às novas exigências de sustentabilidade, adotando práticas responsáveis e alinhando-se às demandas ambientais do mercado atual.

A norma ampliou o número de empresas obrigadas a publicarem os Relatórios de Sustentabilidade. Aproximadamente 50.000 novas organizações terão que publicá-los.

A nova norma contempla requisitos de relatórios relacionados à sustentabilidade, com pequenas variações para as diferentes empresas no escopo.

Todas as divulgações relevantes agora se estendem à cadeia de valor da empresa, incluindo seus produtos e serviços, suas relações comerciais e sua cadeia de suprimentos.

Detalhes específicos sobre o modelo de negócios e a estratégia, com destaque para as oportunidades relacionadas à sustentabilidade, resiliência e planos para garantir a compatibilidade com a transição para uma economia neutra em termos de clima e limitação do aquecimento global a 1,5 °C.

Metas de sustentabilidade, incluindo, quando apropriado, metas de redução de emissões de GEE para 2030 e 2050 e uma descrição do progresso relevante.

O papel, competências e responsabilidades dos órgãos de administração, gestão e fiscalização para a sustentabilidade. A existência de incentivos de sustentabilidade oferecidos a esses associados.

As políticas empresariais para a sustentabilidade.

O processo de due diligence implementado em relação a questões de sustentabilidade.

Os principais efeitos adversos reais ou potencialmente relacionados às operações comerciais e à cadeia de valor.

Quaisquer ações tomadas para prevenir, mitigar, remediar ou pôr fim a efeitos adversos reais ou potenciais e seus resultados.

Os principais riscos de sustentabilidade e como são gerados.

Dupla materialidade: As empresas deverão reportar em seus Relatórios de Sustentabilidade tanto os impactos materiais externos na sociedade e no meio ambiente quanto aqueles mais relevantes internamente na sua cadeia de valor.

Padrões de relatório de sustentabilidade: as divulgações deverão ser realizadas de acordo com as normas dos Padrões Europeus de Relatórios de Sustentabilidade (ESRS) emitidas pelo European Financial Reporting Advisory Group (EFRAG).

A Comissão adotará o primeiro conjunto de Normas até o dia 30 de junho de 2023 e especificará informações complementares a serem relatadas sobre questões de sustentabilidade em junho de 2024.

É indicado que as normas de relatório de sustentabilidade devam evitar impor ônus administrativos às empresas, e também considerará, o trabalho realizado pelas iniciativas globais de definição de padrões para relatório de sustentabilidade.

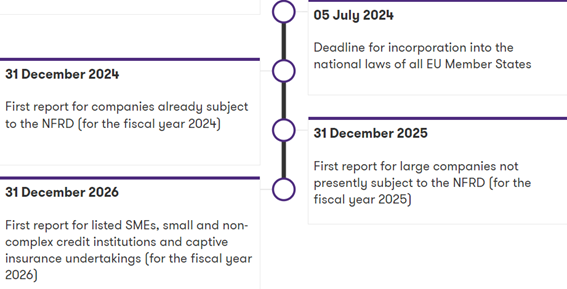

A Asseguração do Relatório de Sustentabilidade se tornará obrigatória após adoção de nova legislação europeia, a partir de 1º de outubro 2026. Ela deverá ser realizada por auditores ou certificadores independentes credenciados, atestando que a informação de sustentabilidade esteja em conformidade com as normas de certificação aceitas pela UE.

Empresas submetidas a nova norma serão aquelas consideradas 'entidades de interesse público' da União Europeia, com títulos listados em mercado regulado, instituições de crédito e companhias de seguros com mais de 500 colaboradores.

Também deverão seguir as novas diretrizes aquelas controladoras de grandes grupos, de acordo com os seguintes critérios:

Além disso, as grandes empresas da UE que atendem dois dos seguintes critérios deverão seguir as novas diretrizes:

Pequenas e médias empresas listadas, com requisitos de divulgação mais leves e a possibilidade de optar por não participar até 2028.

Outras empresas da UE e de fora da UE (com exceção de microempresas) com valores mobiliários cotados em mercados regulamentados da UE. Estes incluem títulos de dívida com denominações inferiores a € 100.000 ou equivalentes listados em um mercado regulamentado da UE. Note-se que a diretiva não se aplica a valores móveis cotados em sistemas de negociação multilateral da UE.

Empresas não pertencentes à UE que operam na UE também podem se enquadrar no escopo da norma CSRD, independentemente de estarem listadas ou não. Elas serão obrigadas a fornecer divulgação de sustentabilidade se:

O volume de seu faturamento líquido seja superior a 150 milhões de euros nos últimos dois anos.

Tenha pelo menos uma filial na UE ou uma sucursal com volume de faturamento líquido anual superior a 40 milhões de euros.

Gostaria de aprofundar essa discussão com os nossos especialistas?

A área de ESG da Grant Thornton Brasil está preparada para realizar a adoção das novas diretrizes da União Europeia de divulgação das Informações. Contate-nos para tratarmos do tema de acordo com a realidade e necessidades do seu negócio.

Empresas estão se adaptando às novas exigências de sustentabilidade, adotando práticas responsáveis e alinhando-se às demandas ambientais do mercado atual.

UE aprova Diretiva que simplifica requisitos de reporte de sustentabilidade e diligência devida, com mudanças na CSRD e CSDDD.

Leia o relatório completo para saber mais sobre o valor da visibilidade e sobre o impacto positivo que uma liderança equilibrada em gênero pode gerar.