Por que organizações resilientes crescem mais rápido

InsightsDescubra por que organizações resilientes crescem mais rápido, fortalecem sua estratégia, superam crises e geram valor sustentável em cenários de incerteza.

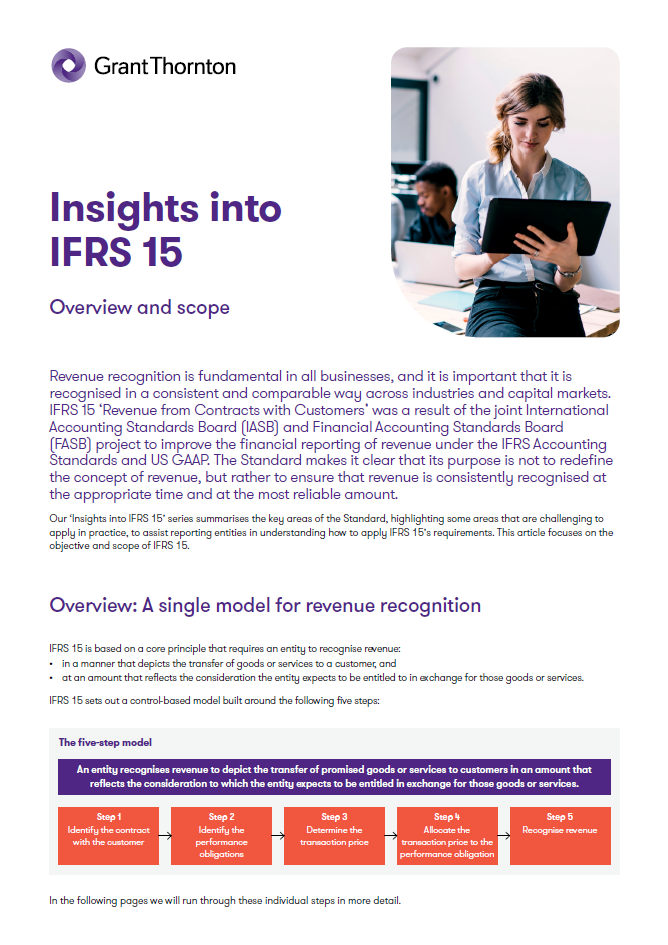

O processo de reconhecimento de receita é fundamental em todos os negócios, e é importante que seja realizado de forma consistente e comparável entre setores e mercados de capitais.

A norma IFRS 15 “Revenues from Contracts with Customers” foi resultado de um projeto conjunto do International Accounting Standards Board (IASB) e do Financial Accounting Standards Board (FASB) para melhorar a divulgação contábil da receita segundo as normas contábeis IFRS e as normas US GAAP. A norma deixa claro que seu objetivo não é redefinir o conceito de receita, mas sim garantir que ela seja reconhecida de forma consistente, no momento apropriado e pelo valor mais confiável.

Nossa série “Insights sobre a IFRS 15” resume as principais áreas da norma, destacando pontos que apresentam desafios práticos de aplicação, com o objetivo de auxiliar as organizações a compreenderem como aplicar os requisitos da IFRS 15. Este artigo foca no objetivo e no escopo da IFRS 15.

Baixe este artigo para uma visão completa sobre a abrangência e o escopo da IFRS 15, incluindo exemplos detalhados e insights práticos.

Descubra por que organizações resilientes crescem mais rápido, fortalecem sua estratégia, superam crises e geram valor sustentável em cenários de incerteza.

Confira as principais mudanças do Imposto de Renda 2026, referentes ao ano‑calendário 2025, incluindo novas faixas de tributação, ajustes na declaração e impactos para contribuintes de diferentes perfis.

Entenda o que muda na apresentação e divulgação das demonstrações financeiras e como sua empresa pode se adaptar às novas exigências e normas contábeis.