Tratamento contábil dos procedimentos fiscais na apuração de IRPJ e CSLL

19 fev. 2020Em vigor desde 1º de janeiro de 2019, a Interpretação Técnica 22 (ICPC22) passou a exigir o registro e a divulgação de eventuais incertezas em relação à interpretação a ser aplicada pela autoridade fiscal sobre os tratamentos fiscais adotados pelas empresas na apuração do IRPJ (Imposto de Renda Pessoa Jurídica) e da CSLL (Contribuição Social Sobre o Lucro Líquido) correntes ou diferidos.

Fundamentada no IFRIC 23 “Uncertainty over Income Tax Treatments”, a ICPC 22 tem entre seus objetivos o estabelecimento de regras para a divulgação de tratamentos tributários que possam ser divergentes em relação à legislação vigente e à interpretação adotada pela fiscalização nas esferas administrativas e judiciais em relação aos critérios utilizados pelos contribuintes que podem afetar a contabilização dos tributos sobre o lucro.

Como avaliar a possibilidade de divergências seguindo a ICPC22?

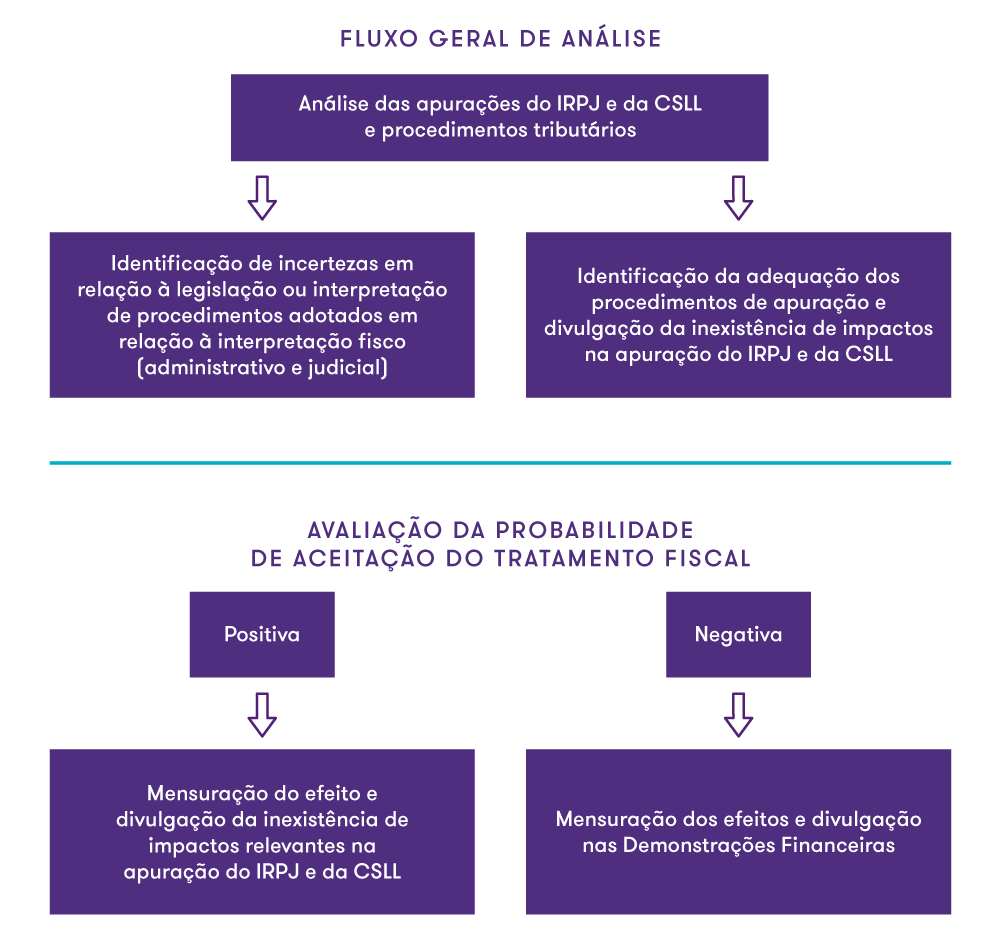

Para avaliar a possibilidade de divergência, a administração das empresas deve realizar um estudo técnico em relação aos critérios utilizados na apuração do IRPJ e da CSLL, partindo da consideração que a autoridade fiscal terá todo o conhecimento dos procedimentos fiscais realizados, inexistindo a possibilidade da ausência de detecção ou desconhecimento do tratamento fiscal. Sendo assim, o estudo deverá:

- Conter a avaliação das incertezas mediante critérios técnicos baseados na interpretação da legislação vigente, e a interpretação atual da autoridade fiscal sobre o assunto, bem como a jurisprudência pertinente ao caso;

- Utilizar de critérios de mensuração dos efeitos da incerteza relacionados à apuração, buscando a identificação do “valor mais provável” ou do “valor esperado”, considerando:

- o valor mais provável – o único valor mais provável em um conjunto de resultados possíveis. O valor mais provável pode fornecer a melhor previsão da resolução da incerteza se os resultados possíveis forem binários ou estiverem concentrados em um valor; e

- o valor esperado – a soma de valores de probabilidade ponderada na faixa de resultados possíveis. O valor esperado pode fornecer a melhor previsão da resolução da incerteza se houver um conjunto de resultados possíveis que não são nem binários nem concentrados em um valor.

Qual o impacto dessas divulgações?

A divulgação dos resultados dos estudos de eventuais incertezas na apuração do IRPJ e da CSLL em relação à interpretação adotada pela fiscalização, representa uma mudança na aplicação do CPC 32 – “Tributos sobre o Lucro”, principalmente por possibilitar que os investidores, o fisco e os demais usuários das demonstrações financeiras tomem conhecimento destas eventuais incertezas tributárias. Além disso, permite que o fisco utilize estas informações para direcionar os seus trabalhos de fiscalização, eventualmente aplicando autuações sobre as incertezas tributárias inicialmente divulgadas pelas empresas.

Desta forma, as empresas devem desenvolver estudos envolvendo seus assessores tributários para avaliar os procedimentos adotados nas apurações do IRPJ e da CSLL, visando o atendimento da ICPC 22 e, também, mitigar os riscos de eventuais procedimentos tributários incertos que ainda não são de conhecimento das empresas.

![Barra decorativa]() Como a Grant Thornton pode ajudar a sua empresa?

Como a Grant Thornton pode ajudar a sua empresa?

Nossos consultores e especialistas possuem formação multidisciplinar, que podem assessorar a sua empresa na avaliação do tema.