EER Assurance: guia para asseguração de relatório de sustentabilidade

Clayton Codo

02 set. 2020

Clayton Codo

02 set. 2020

O Conselho Internacional de Normas de Auditoria e Asseguração (IAASB, na sigla em inglês) está realizando uma consulta pública sobre o projeto de elaboração de um guia para asseguração de relatórios de sustentabilidade, denominado de “Extended External Reporting (EER) Assurance”.

Segundo o IAASB, os relatórios EER estão crescendo em frequência e importância. O projeto EER Assurance, aprovado em outubro de 2017 pelo IAASB, visa permitir uma aplicação mais consistente e apropriada do ISAE 3000 (Revisada), utilizada em trabalho de asseguração diferente de auditoria e revisão, cuja norma equivalente no Brasil é a NBC TO 3000, emitida pelo Conselho Federal de Contabilidade (CFC).

Com isso, os auditores terão uma referência naquelas áreas onde normalmente são encontrados desafios para aplicação da ISAE 3000 para que, assim, possa auxiliá-los na solução, de modo que os usuários do EER tenham maior confiança nos resultados da asseguração.

Esse novo guia impactará também todas a entidades que divulgam relatório EER e que desejem ou precisem realizar a asseguração, uma vez que deverão se preparar para ter processos internos que garantam a qualidade e veracidade das informações a serem publicadas.

Relatórios contidos no EER Assurance

Além de relatórios de sustentabilidade, o EER oferece diversas formas diferentes de relatórios com informações financeiras e não financeiras, incluindo relatórios integrados, relatórios sobre questões ambientais, sociais e de governança relacionadas às atividades das empresas.

Garantias oferecidas pelo projeto

A asseguração do EER é projetada para fornecer diversas garantias importantes aos usuários dos relatórios. Essas garantias são obtidas por meio do modelo de quatro fatores, que envolve questões como:

Se a estrutura de apresentação do EER está alinhada às necessidades de informações dos usuários, onde o auditor determina se os 'critérios' usados são adequados.

Se o processo de elaboração do EER fornece uma base razoável e suporta a expectativa de se obter as evidências necessárias para a asseguração.

Compreender a entidade e outras circunstâncias do trabalho, com base em informações internas e mais amplamente disponíveis, a fim de apoiar a asseguração.

Fornecer um relatório aos usuários para comunicar efetivamente a conclusão da asseguração e como ela foi alcançada, incluindo o cumprimento dos requisitos para:

- Determinar se o trabalho tem um "objetivo racional", considerando as necessidades de informações e o nível de asseguração apropriado aos usuários;

- Aplicar competência e capacidades apropriadas, exercer ceticismo profissional e julgamento profissional durante todo o trabalho;

- Projetar e executar procedimentos para obter evidência adequada, suficiente e persuasiva para conclusão da asseguração;

- Considerar os tipos potenciais de distorções e como elas podem ocorrer ao desenhar e executar procedimentos para detecção de distorções relevantes;

- Considerar se poderia, razoavelmente, esperar que distorções influenciem as decisões dos usuários do EER (ou seja, materialidade) durante todo o trabalho;

- Chegar à conclusão da asseguração (que as informações do EER não são materialmente incorretas devido a fraude ou erro) no nível de asseguração acordado, com base nas evidências obtidas.

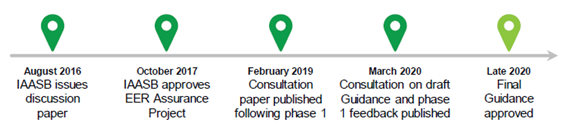

O projeto EER Assurance teve uma primeira fase de análise e recomendações de parte do documento, iniciada em fevereiro de 2019, e agora está na segunda fase de análise e recomendação do documento completo Proposed Guidance.

Adicionalmente ao Proposed Guidance, o projeto do EER Assurance ainda conta com dois suplementos para auxiliar os usuários:

- Modelo de credibilidade e confiança / background e informações contextuais;

- Exemplos ilustrativos.

O IAABS tem a expectativa de consolidar todos os comentários nos próximos meses e aprovar EER Assurance até o final desse ano para implementação a partir de 2021. Segundo o projeto, a aplicação do guia não será mandatória.

Cronograma do projeto EER Assurance:

Dentro do processo de alinhamento com o IAASB, espera-se que CFC emita o pronunciamento equivalente ao EER Assurance logo após a sua divulgação.

Qual a atuação da Grant Thornton Brasil nesse sentido?

A Grant Thornton Brasil está participando de discussões sobre o EER Assurance juntos ao Instituto dos Auditores Independentes do Brasil (Ibracon), disponibilizando os profissionais especializados em asseguração e preparação de relatórios de sustentabilidade e correlatos para contribuir com o projeto.

A Grant Thornton International está interagindo diretamente com o comitê do projeto EER Assurance do IAASB.

![Barra decorativa]() Como podemos auxiliar na sustentabilidade da sua empresa?

Como podemos auxiliar na sustentabilidade da sua empresa?

Nossas equipes de especialistas podem auxiliar a sua empresa na emissão de relatórios de sustentabilidade e aprimoramento de processos em conformidade com as regulamentações nacionais e internacionais.