Os aspectos ambientais, sociais e de governança têm sido amplamente discutidos no mercado e exigidos por investidores – e diversos stakeholders – que buscam empresas que apresentem ações de impacto positivo, geração de valor para as partes interessadas, crescimento sustentável e transparente. Compreender quais os dados que as empresas de capital aberto dispõem no mercado e a profundidade referente a cada pilar é fundamental para demonstrar o atual cenário brasileiro, além de identificar os avanços e desafios na adoção das práticas de reporte relacionadas ao tema.

Na pesquisa Divulgações ESG : O que as empresas de capital aberto estão reportando?, realizada pela Grant Thornton Brasil, em parceria com a BR Rating, foram revelados dados surpreendentes a partir das informações extraídas dos relatórios de sustentabilidade, formulários de referência, relatórios de administração e demonstrações financeiras de 328 empresas, de 26 segmentos de atuação – entre eles: transporte e logística, energia, construção civil, comércio, serviços financeiros, saneamento, tecnológico e comunicações.

Dentro deste escopo, foi identificado que menos da metade (48%) das empresas divulgam o relatório anual de sustentabilidade ou integrado. Na elaboração dos relatórios, no entanto, 48% das empresas divulgam as metodologias ou padrões seguidos, sendo que os principais utilizados são o GRI - Global Reporting Initiative (46%); IIRC - International Integrated Reporting Council (22%), e o SASB - Sustainability Accounting Standards Board (21%).

Faça o download agora mesmo!

Acesse a pesquisa realizada pela Grant Thornton Brasil, em parceria com a BR Rating, e confira os dados obtidos a partir das informações divulgadas por 328 empresas de capital aberto no Brasil.

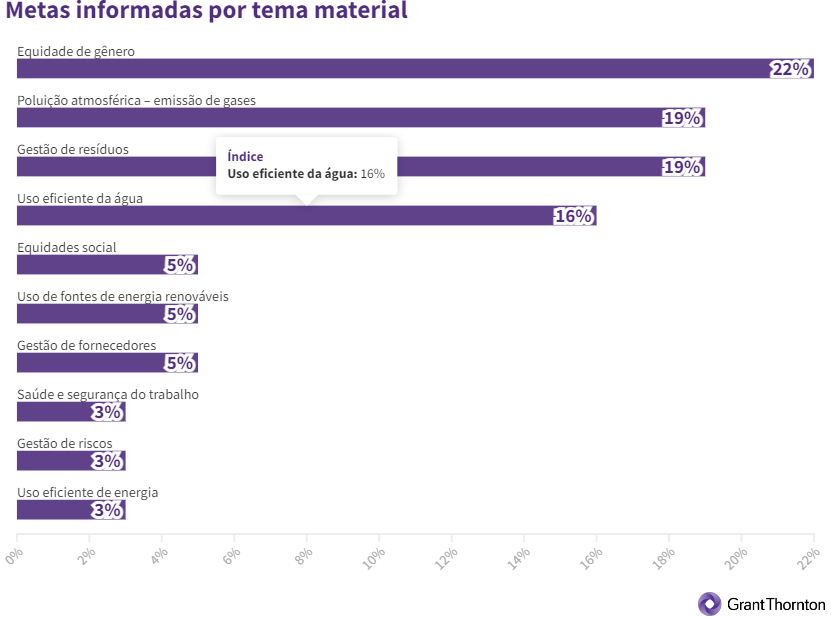

Temas materiais e metas reportadas

Cada empresa possui estratégias diferentes e, a partir desse alinhamento e clareza do negócio, é possível identificar quais são os temas materiais que geram ou protegem o valor da organização. A depender do segmento, da cultura organizacional e da estrutura da empresa, os temas mudam, e ter a definição dessa matriz de materialidade é o primeiro passo fundamental para facilitar a divulgação dos indicadores.

De acordo com a pesquisa, os temas materiais são divulgados por 31% das empresas pesquisadas em seus relatórios ESG, no entanto, somente 8% informam as metas relacionadas a esses temas, com destaque para os setores de energia (27%), transporte (19%) e saneamento (15%).

![Grafico 1]()

O estudo aponta, ainda, que 12% das empresas divulgam os temas materiais em outros relatórios, como o Relatório de Administração, Demonstrações Financeiras e Informes Trimestrais, mas menos de 1% das empresas, do setor de saneamento, divulga as metas relacionadas aos temas materiais nesses relatórios.

![Daniele sócia]() Daniele Barreto e Silva, líder de Sustentabilidade da Grant Thornton Brasil, ressalta que o principal motivador da sustentabilidade na agenda de decisão executiva, na grande maioria das organizações, ainda é a pressão pelo compliance e por questões ligadas aos riscos de reputação e à valorização da marca. “É preciso avançar e ir além dessa agenda reativa.

Daniele Barreto e Silva, líder de Sustentabilidade da Grant Thornton Brasil, ressalta que o principal motivador da sustentabilidade na agenda de decisão executiva, na grande maioria das organizações, ainda é a pressão pelo compliance e por questões ligadas aos riscos de reputação e à valorização da marca. “É preciso avançar e ir além dessa agenda reativa.

As empresas brasileiras ampliaram seu olhar para os aspectos ESG, mas ainda há lacunas importantes. Os aspectos ambientais e sociais ainda não alcançaram o devido lugar nos reportes. Com as diversas movimentações relacionadas aos aspectos ESG, a sociedade e os investidores estão cada vez mais aptos e atentos a identificar as empresas que estão realmente comprometidas e possuem práticas concretas de sustentabilidade”.

Auditoria Independente dos relatórios divulgados

Na pesquisa foi possível identificar que apenas 8% das empresas que divulgam o relatório anual de sustentabilidade ou integrado os submetem a uma auditoria ou revisão por entidade independente – o que impacta diretamente na credibilidade das divulgações. Atualmente, não existe uma obrigatoriedade no mercado de capitais neste sentido, no entanto, a partir deste ano, conforme Resolução 14 da CVM, as empresas que optarem por utilizar o relato integrado terão a obrigatoriedade de submetê-lo a uma auditoria independente.

É válido ressaltar que empresas inseridas em setores regulados ou que possuem atuação com mercados externos – principalmente europeu e norte-americano – estão mais avançadas devido a maior exigência dos órgãos reguladores no que diz respeito a controles, dados, reportes e definição de metas.

![Adriana sócia]()

Para Adriana Moura, sócia líder de Governança, Riscos e Compliance (GRC) da Grant Thornton Brasil, é importante entender como as empresas de capital aberto percebem a crescente demanda global pelo tema ESG para auxiliá-las a fortalecer abordagens de comunicação, aprimorar processos e indicadores materialmente sensíveis de forma a responder às expectativas de todas as partes interessadas.

“As empresas ainda não estão devidamente estruturadas para alavancar todas as questões que ESG abrange ou mesmo divulgar os dados de sustentabilidade com especificidades para obter maior credibilidade junto aos investidores. De forma geral, acreditamos que a qualidade e quantidade de reportes nos temas ESG tendem a melhorar, especialmente por conta do interesse crescente de investidores e da atuação dos órgãos reguladores”.

Deseja saber como a Grant Thornton Brasil contribui para a jornada ESG das empresas?

Auxiliamos nossos clientes a aumentarem a sua maturidade em ESG, assim como prepará-los para reportar e realizar uma comunicação clara e objetiva ao mercado, contribuindo com ambientes de negócios mais éticos e transparentes.

Conheça nossas soluções integradas →