O governo federal apresentou, nesta sexta-feira (25/06), a segunda fase do Projeto de Lei que trata da Reforma Tributária, trazendo em seu texto novidades relevantes para pessoas físicas e jurídicas.

Imposto de Renda Pessoa Física

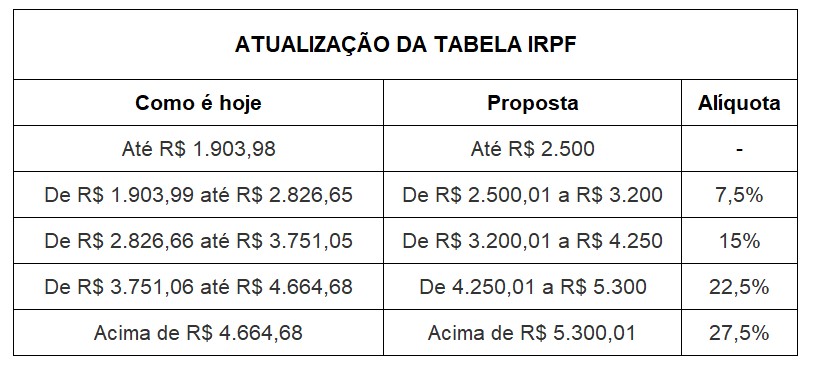

No que tange ao Imposto de Renda da Pessoa Física, a proposta altera o valor das faixas da tabela, elevando a faixa de isenção para aqueles que recebem salário mensal de até R$ 2.500,00. A alíquota máxima de 27,5% passará a incidir àqueles que recebem a partir de R$ 5.300,01 mensais.

![Tabela de atualização]()

Imposto de Renda Pessoa Jurídica

Às Pessoas Jurídicas, o novo capítulo altera questões importantes e que merecem atenção:

- Redução da alíquota do Imposto de Renda de 15% para 12,5% a partir de 2022 e para 10% em 2023;

- Obrigatoriedade de apuração trimestral de IRPJ e CSLL para todas as empresas;

- Possibilidade de compensação de 100% do prejuízo fiscal de um trimestre nos três seguintes;

- Simplificação das apurações do IRPJ e da CSLL – convergência das bases de cálculo;

- Pagamento em ações – indedutibilidade dos pagamentos de gratificações e participações nos resultados aos sócios e dirigentes realizados com as ações da empresa;

- Juros sobre o Capital Próprio (JSCP) – vedação à possibilidade de dedução do JSCP na apuração do Imposto de Renda.

- Novas regras para a tributação de ganho de capital em reorganizações societárias;

- Regras para apuração de ganho de capital indireto – alienações indiretas de ativos no Brasil por empresas no exterior.

Tributação dos lucros e dividendos

Um item de grande relevância, há muito tempo discutido e muito esperado pelo mercado, o qual sua aplicabilidade se reflete tanto para as pessoas físicas quanto jurídicas, é a tributação dos lucros e dividendos recebidos pelos sócios de uma empresa.

Até então isentos de tributação na pessoa física, os rendimentos passariam a ser tributados na fonte em 20%, sendo que às empresas de pequeno porte e microempresas será concedida isenção para até R$ 20.000,00 mensais.

Investimentos financeiros

Por fim, no material apresentado pelo governo é proposta a a reforma do Imposto de Renda para Investimentos Financeiros, considerando:

- Operações em bolsa de valores: mudança do período de apuração para trimestral, unificação da alíquota em 15% para todos os mercados e possibilidade de compensação de resultados negativos entre as operações;

- Ativos de Renda Fixa, Fundos Abertos, Fundos Fechados (Multimercados): unificação da alíquota em 15%;

- Fundo de Investimento Imobiliário (FII): fim da isenção sobre os rendimentos distribuídos a pessoa física no caso de FII com cotas negociadas em bolsa a partir de 2022. Tributação dos demais cotistas cai de 20% para 15% na distribuição de rendimentos, na amortização e na alienação de cotas.