Quais os impactos da IFRS 16 nos valuations e nas transações de M&A?

João Rafael Araujo Filho

10 ago. 2020

João Rafael Araujo Filho

10 ago. 2020

As demonstrações contábeis representam uma das principais fontes de informação quando estimamos o valor das empresas, que acabaram sendo alteradas com a adoção da IFRS 16. Apesar do avanço na maturidade e aplicação da norma nas demonstrações financeiras de 2019, as organizações precisam se atentar sobre seus reflexos sobre os valuations que podem ser impactados pelos critérios associados à norma de contratos de arrendamento. Caso as empresas não ajustem as avaliações, as transações de M&A tendem a seguir de maneira equivocada.

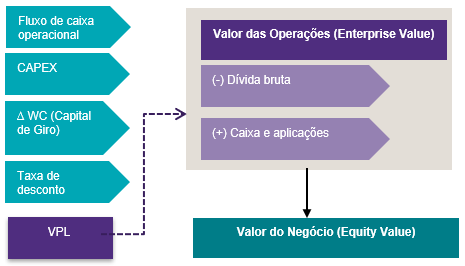

A avaliação do valor de uma empresa, de maneira simplificada e sem aprofundamento nos conceitos de fluxo de caixa descontado (DFC), deve partir da geração de caixa operacional – em alguns casos representada pelo EBITDA – trazida a valor presente e ajustada pelo excesso ou insuficiências de capital de giro, reduzido pelos investimentos ao longo do tempo e pela dívida líquida. Em resumo:

Com os requerimentos introduzidos pela IFRS 16, todos os pagamentos futuros relativos aos aluguéis que, antes da adoção da norma eram tratados mensalmente como despesas, passaram a ser reconhecidos como uma dívida, com um correspondente ao valor futuro dos pagamentos do contrato em contrapartida a um ativo relativo ao direito de uso do bem.

A partir do reconhecimento inicial, a dívida é atualizada, aumentando as despesas financeiras, e o direito de uso é amortizado. Nesse caso, as despesas de aluguel para esses itens deixam de existir.

Dessa forma, teremos um aumento em EBITDA, devido à exclusão da despesa do aluguel, além de outros reflexos nas contas de apuração do EBITDA a partir da apuração do lucro como o aumento das despesas de amortização e das despesas financeiras.

Adicionalmente, em virtude do aumento no passivo, haverá também um aumento da dívida líquida e os aumentos nos direitos de uso deverão ser considerados como parte dos investimentos na fórmula acima.

O que considerar para estimar o valor de uma empresa?

Ao considerar todos esses efeitos, em teoria, o valor de empresa (Equity Value) continuaria o mesmo. No entanto, é importante considerar, entre outros, os seguintes aspectos para estimar o valor de uma empresa:

- As métricas em termos absolutos e, muitas vezes, em termos relativos vão mudar. Por exemplo, o EBITDA em si, vai mudar, e as métricas de cobertura de dívida vão mudar.

- Consequentemente, avaliações com base em múltiplos de EBITDA, por exemplo, precisarão ser ajustados para evitar subavaliações ou superavaliações;

- Além disso, cláusulas de desempenho futuras baseadas nessas métricas, para fins de earn-out ou remuneração dos administradores, precisam considerar essas mudanças nas métricas.

- As estruturas de capital irão mudar, em função dos aumentos na dívida, o que pode gerar uma percepção de risco diferente no momento da elaboração de uma taxa de desconto.

- Os reinvestimentos em Capex também devem contemplar os acréscimos ao longo do tempo nos ativos de direito de uso.

A lista acima não tem por objetivo ser exaustiva, mas é possível afirmar que a modelagem de valorização precisa ser ajustada para que a adoção da norma de contratos de arrendamentos não impacte no valuation e a empresa obtenha conclusões equivocadas. Afinal de contas, considerando que a geração de caixa não muda, assim como o volume de negócios, uma nova regra contábil, apesar de toda a luz que traz sobre os arrendamentos, por si só, não deveria alterar o valor do negócio.

![Barra decorativa]() Como podemos auxiliar a sua empresa nesse momento?

Como podemos auxiliar a sua empresa nesse momento?

Contamos com uma equipe especializada para assessorar nas transações e processos de M&A. Estamos à disposição para ajudar as empresas nos mais diversos desafios.