IFRIC 23: interpretação e os impactos no tratamento tributário

25 ago. 2020Em vigor para exercícios iniciados em ou após 1º de janeiro de 2019, o IFRIC 23 ‘Uncertainty Over Income Tax Treatments’ ('a Interpretação') exige que as entidades considerem o potencial de determinações fiscais adversas feitas pelas autoridades fiscais durante uma revisão tributária hipotética – e registrar um passivo (e despesa) quando tal descoberta for considerada “provável”. Muitas entidades podem não identificar um impacto financeiro como resultado deste procedimento, mas a interpretação permanece aplicável e certas divulgações podem ser apropriadas.

Espera-se que os preparadores apliquem as regras fiscais de boa-fé. Esta interpretação expande esse princípio e exige que uma entidade registre um passivo quando seja considerado provável que um tratamento fiscal incerto que afete a determinação do lucro tributável, bases tributáveis, prejuízos fiscais não utilizados, créditos fiscais não utilizados e taxas de impostos não seria resolvido a favor da entidade se for revista por uma autoridade fiscal.

Para cada tratamento tributário individual identificado, o processo é relativamente simples, mas primeiro é importante entender seu escopo.

- A quais impostos o IFRIC 23 se aplica?

- O que é um tratamento tributário?

- O que significa incerteza?

- O que se entende por autoridade tributária?

Definições

A quais impostos o IFRIC 23 se aplica?

O IFRIC 23 se aplica a qualquer imposto que seja um ‘imposto de renda’ conforme definido pelo parágrafo 2 da IAS 12 ‘Income Taxes’, que estabelece:

‘Para fins deste Pronunciamento, a expressão tributo sobre o lucro inclui todos os impostos e contribuições nacionais e estrangeiros incidentes sobre lucros tributáveis. O termo tributo sobre o lucro também inclui impostos, tais como impostos retidos na fonte, que são devidos por controlada, coligada ou empreendimento sob controle conjunto (joint venture) nas distribuições (créditos ou pagamentos) à entidade que apresenta o relatório’.

Muitas jurisdições ao redor do mundo incluem vários impostos que podem ou não atender à definição do IAS 12, apesar de terem um nome que indica o contrário. Isso inclui o seguinte (a lista não é exaustiva):

O que é um tratamento tributário?

Um tratamento tributário refere-se a qualquer tratamento usado por uma entidade ou que ela planeje usar em suas declarações de imposto de renda. Por exemplo:

- uma dedução individual

- um item de receita individual

- uma decisão individual de não declarar uma transação como receita

- uma série de decisões relacionadas a um tópico semelhante, ou

- uma série de transações interligadas.

Outras decisões também podem ser tratamentos fiscais. Por exemplo, a determinação de que a entidade não é obrigada a pagar impostos dentro de uma determinada jurisdição.

Os tratamentos fiscais podem afetar tanto os impostos de renda correntes quanto os diferidos. Por exemplo, ao deduzir uma provisão para fins fiscais, a entidade considera se é provável que a autoridade tributária aceite essa dedução. Se for provável que a dedutibilidade da provisão seja fortemente contestada e finalmente rejeitada, a entidade deve reconhecer o efeito tributário dessa incerteza. Nesse caso, o resultado não dedutível também afetará a base tributável da provisão e, consequentemente, gerará uma diferença temporária dedutível pela qual um ativo fiscal diferido poderá ser reconhecido se os critérios de reconhecimento forem atendidos.

Os tratamentos fiscais também podem incluir um grupo de decisões individuais que, em conjunto, compreendem um único tratamento fiscal. Por exemplo, uma entidade pode tomar uma série de decisões no que se refere a uma transação ou grupo de transações. Essas decisões podem ser individualmente aceitáveis para uma autoridade tributária, mas em conjunto, não podem. Essa série de decisões pode incluir múltiplos tratamentos tributários no nível de decisão individual e um único tratamento tributário quando considerado em conjunto. O nível de incerteza relacionado à aceitabilidade de cada tratamento tributário individual pode não ser consistente com a estimativa da aceitabilidade do tratamento tributário em conjunto.

O objetivo da interpretação não é considerar os tratamentos fiscais que estão de acordo com a legislação e regulamentação publicadas, mas sim que a entidade considere os tratamentos fiscais que têm alguma probabilidade de serem contestados pela autoridade fiscal. Por exemplo, situações que exigem que os responsáveis pela preparação das demonstrações financeiras exerçam julgamento profissional. Por exemplo, não há dúvida de que a dedutibilidade de salários e ordenados para a maioria das entidades é aplicável. No entanto, a incerteza seria introduzida se os salários e ordenados sendo deduzidos se relacionassem com serviços prestados a uma entidade no exterior por um empregado baseado em outro país em vez de um empregado que seja residente no país onde a entidade que reporta está incorporada.

A menos que cada transação individual dentro de uma classe de transações seja entendida como estando em conformidade com os impostos, acreditamos que não é apropriado fazer quaisquer exclusões com base em uma "classe" de transação que foi estabelecida. Embora a definição no IFRIC 23 seja imprecisa, isso pode ser deliberado para encorajar as entidades a aplicarem a Interpretação como um princípio ao invés de uma regra.

O que se entende por autoridade tributária?

Uma autoridade tributária é um órgão que tem autoridade para revisar ou determinar se o imposto se refere ao imposto de renda da entidade ou de um de seus componentes. Por exemplo, isso pode incluir a Autoridade Tributária Francesa, o Escritório Tributário Australiano, o Serviço de Receita Federal dos Estados Unidos, HM Revenue&Customs no Reino Unido ou os tribunais de uma jurisdição.

Avaliação fiscal inicial

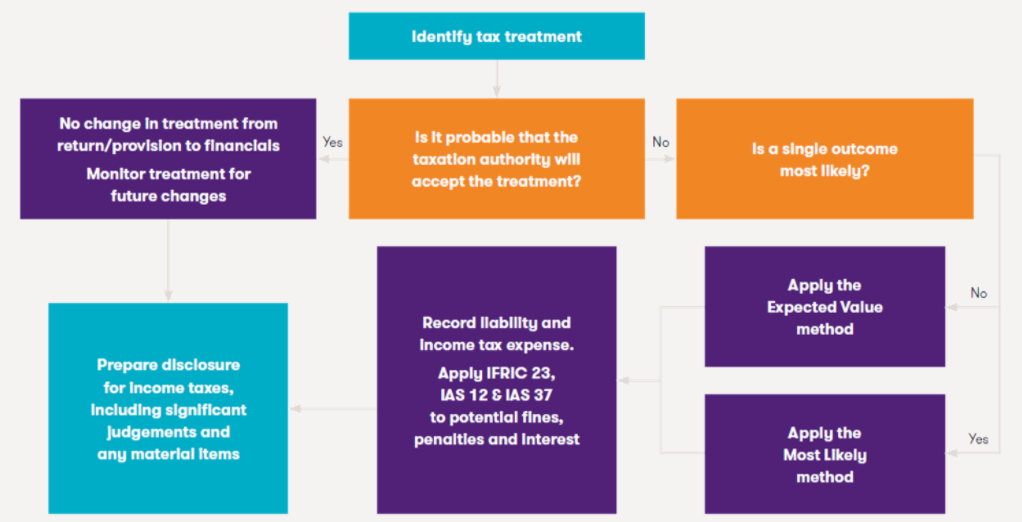

Uma vez que um tratamento fiscal tenha sido identificado e considerado incerto, um julgamento deve ser feito para determinar se não é provável que uma autoridade tributária manterá o tratamento fiscal da entidade. Isso pode exigir a análise de consultores tributários.

A avaliação deve ser feita com base no pressuposto de que a autoridade tributária irá examinar a transação e terá pleno conhecimento de todas as informações necessárias para avaliar a conformidade do tratamento tributário. Portanto, não é possível para a entidade levar em consideração a probabilidade de exame ao determinar se a autoridade tributária aceitará o tratamento retido, mesmo que haja um limite de tempo para o direito da autoridade tributária examinar os registros de imposto de renda.

Se for determinado ser provável que a autoridade tributária manterá o tratamento fiscal da administração, nenhum passivo adicional é necessária. A transação deve ser rastreada para referência futura e possíveis mudanças nos fatos e circunstâncias que resultarão em uma mudança no julgamento feito.

Se não for determinado como provável que uma autoridade tributária manterá o tratamento fiscal da entidade, a entidade deve estimar o resultado esperado da inspeção. Dois métodos são prescritos:

- O valor mais provável, e

- O valor esperado.

O valor mais provável

Se o resultado esperado for binário, ou se houver concentração em um único resultado potencial, o método "mais provável" pode resultar na medida mais precisa do resultado. Por exemplo, uma entidade reivindicou uma dedução para uma única transação de valor (após impostos) de CU1.000 que, após inspeção, é considerada provável de não ser aceita por uma autoridade fiscal. A entidade determina que o resultado potencial é binário e, se a autoridade tributária determinar que o tratamento fiscal não será mantido, o valor da exposição é de CU1.000. Como resultado, um passivo de CU250 é registrado (com base em um imposto de 25%).

O valor esperado

Se o resultado esperado não for binário nem concentrado em um único resultado potencial, o método de "valor esperado" pode resultar na medida mais precisa do resultado.

O método do valor esperado calcula a exposição por referência à soma do resultado ponderado pela probabilidade de uma gama de resultados potenciais. É aplicado onde o método de "valor mais provável" não pode ser aplicado.

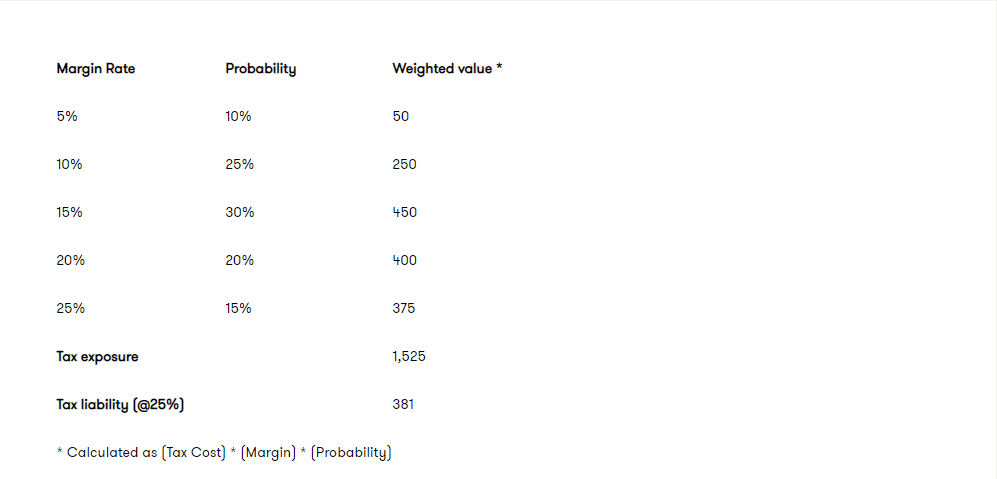

Uma entidade realizou em uma série de transações com uma subsidiária no exterior. A subsidiária no exterior fornece funções de contabilidade e não gera receita. É administrada como uma operação de equilíbrio que é altamente provável de ser contestada pela autoridade tributária relevante, visto que todas as suas outras subsidiárias no exterior geram receitas significativas. Nenhum estudo de preços de transferência foi concluído para estimar uma margem apropriada para fins fiscais. Os custos totais incorridos pela entidade (para fins fiscais) são de CU10.000.

Caso A:

A entidade considerou os fatos potenciais e determinou que os casos vistos na jurisprudência em que os fatos são semelhantes têm resultados consistentes:

- Margem de 0%, ocorrendo 10% do tempo; e

- Margem de 15%, ocorrendo em 90% dos casos.

A administração determina que a margem de 15% é o valor mais provável, o que resulta em um passivo de CU1.500 e um passivo fiscal de CU375, quando a alíquota de imposto é de 25%.

Caso B:

A entidade determina que existe uma gama de resultados potenciais devido ao potencial de uma autoridade tributária aplicar diferentes taxas de margem. Dados os fatos da jurisdição, a entidade determinou que os seguintes resultados são possíveis:

A entidade, portanto, reconhece um passivo fiscal de CU381.

Mensuração subsequente

Mudanças nos fatos e circunstâncias podem mudar a determinação de uma entidade quanto à aceitabilidade de um tratamento tributário por uma autoridade tributária. Nesses casos, a entidade deve considerar os novos fatos e circunstâncias em relação aos seus julgamentos e essas novas informações podem aumentar ou diminuir a probabilidade de aceitação de um tratamento tributário por uma autoridade tributária.

Qualquer mudança nos fatos e circunstâncias deve ser contabilizada como uma mudança na estimativa contábil de acordo com o IAS 8 ‘Accounting Policies, Changes in Accounting Estimates and Errors’.

A consideração dos eventos que dão origem a uma mudança nos fatos e circunstâncias após a data do balanço deve ser considerada no contexto da IAS 10 ‘Events after the Reporting Period’ para determinar se um evento é um evento de ajuste ou não.

Com o tempo, os tratamentos fiscais serão identificados, incluídos na avaliação da responsabilidade potencial e, em seguida, removidos à medida que o direito de examinar ou reexaminar expire.

Exemplo de mudanças em fatos e circunstâncias

- Conclusão de uma revisão por uma autoridade fiscal

- Aceitação (ou não) de um tratamento fiscal semelhante pela autoridade fiscal para outra entidade

- Informações sobre o valor pago para liquidar tratamento tributário semelhante

- Nova jurisprudência

- Novo regulamento

- Expiração do direito de examinar ou reexaminar um tratamento tributário.

Divulgação

Requisitos de divulgação são aqueles definidos em outras partes das normas contábeis, com certos parágrafos diretamente referenciados pela interpretação.

Os requisitos de divulgação na interpretação estão abertos a julgamento significativo e devem ser adaptados às necessidades dos usuários e à avaliação da materialidade da administração, uma vez que considera os impactos potenciais. Recomendamos que os preparadores das demonstrações financeiras considerem a divulgação de:

- A política para identificar tratamentos fiscais incertos, incluindo julgamentos feitos na determinação do lucro tributável, bases fiscais, perdas fiscais não utilizadas, créditos fiscais não utilizados e taxas de impostos

- A política para mensurar tratamentos fiscais incertos, incluindo informações sobre as premissas e estimativas feitas na determinação do lucro tributável, bases fiscais, perdas fiscais não utilizadas, créditos fiscais não utilizados e taxas de impostos na divulgação de fontes de incerteza de estimativa

- Principais limitações sobre a exposição a tratamentos fiscais incertos, como os períodos atualmente sob inspeção potencial pelas autoridades fiscais, e

- Divulgações qualitativas e quantitativas relacionadas a tratamentos fiscais incertos individualmente relevantes, incluindo se a aceitação de um tratamento fiscal incerto for provável, divulgar o efeito potencial como uma contingência relacionada a impostos.

Outras considerações

Transações com características tributárias e não tributárias

Em certas jurisdições, certos tipos de transações (como créditos de P&D reembolsáveis) podem ou não ser contabilizados aplicando-se o IAS 12 com base nos fatos e circunstâncias da transação individual. Quando a transação subjacente é contabilizada como um item de imposto de renda, está sujeita ao IFRIC 23; quando não é contabilizado como um item de imposto de renda, o IFRIC 23 não se aplica.

Penalidades e juros

Dependendo dos fatos e circunstâncias e da jurisdição, penalidades e juros geralmente não estão incluídos no escopo do IAS 12. Como resultado, eles não são contabilizados pela aplicação do IFRIC 23. Notamos, no entanto, que o IAS 37 ‘Provisions, Contingent Liabilities and Contingent Assets’ se aplica. Consideraríamos apropriado para uma entidade que registra um passivo ao aplicar o IFRIC 23 considerar a necessidade de multas adicionais e provisão de juros ao aplicar o IAS 37. O ponto principal a considerar é que a aplicação do IFRIC 23 em vez do IAS 37 exigiria que a entidade reconhecesse a penalidade mais cedo, porque uma abordagem IFRIC 23 não levaria em consideração a probabilidade de detecção (dito diferentemente, levaria em consideração um risco de 100% de detecção), considerando que tal probabilidade faria parte da avaliação de probabilidade segundo o IAS 37.

Exposição a benefícios e responsabilidades

Embora este artigo discuta principalmente o risco de pagamentos decorrentes da revisão por uma autoridade tributária, ou seja, passivos adicionais aos quais a entidade está exposta, a interpretação não faz distinção entre benefícios e passivos. Portanto, pode ser apropriado contabilizar certas classes de transações, por exemplo, transações internacionais com partes relacionadas (às vezes referidas como transações de preços de transferência) registrando um passivo em uma jurisdição e, se apropriado e permitido pela segunda jurisdição, registrando um ativo para ajustes fiscais potenciais. Observamos que a entidade deve considerar se existe um direito de compensação antes de registrar um passivo líquido.

Outras ramificações

Historicamente, a conclusão de uma revisão por uma autoridade tributária que resultou em um ajuste no imposto de renda geralmente foi contabilizada como um evento dentro do ano da conclusão da revisão. No entanto, isso pode variar de acordo com a jurisdição e, portanto, a discussão com consultores tributários sobre esse ponto é altamente recomendável.

O IFRIC 23, ao exigir que uma entidade estime o resultado de tal revisão, resultará em contraprestação adicional para reapresentação, conforme exigido pelo IAS 8, a ser realizada por entidades em tal situação.

De modo geral, quando todos os fatos e circunstâncias foram considerados na data de reporte anterior e foi determinado que o resultado da revisão provavelmente não seria desfavorável para a entidade, uma mudança na estimativa pode ser razoavelmente discutível.

Fontes comuns de tratamentos fiscais incertos

Fontes comuns de tratamento fiscal incerto incluem, mas não estão limitadas a:

- Uso de taxas de depreciação contábeis para cálculos de imposto de renda;

- Diferimento inadequado de receita reconhecida ao longo do tempo de acordo com a norma IFRS 15 ‘Revenue from Contracts with Customers’;

- Não preparação ou dependência de estudos de preços de transferência desatualizados;

- Violação acidental dos regulamentos de retenção na fonte, especialmente no que se refere a transferências de fundos de jurisdições estrangeiras;

- Não imputação de juros sobre empréstimos de partes relacionadas

- Erro aritmético;

- Premissas não testadas, especialmente em relação à disponibilidade de prejuízos fiscais de imposto de renda em períodos futuros, e;

- Uso de uma abordagem baseada em princípios para a preparação de impostos em jurisdições estrangeiras.

Aplicação prática

O IFRIC 23 colocou mais ênfase na necessidade de desenvolver uma governança tributária forte, que dependeria da combinação de assistência externa relevante e política e procedimentos internos apropriados em relação a impostos.

Políticas e procedimentos compreendem um componente significativo de governança eficiente e eficaz e, devido à interação com as normas contábeis e o ambiente de controle contábil abrangente, se estenderão além da experiência de especialistas fiscais e contábeis. O desenvolvimento de políticas e procedimentos eficazes exigirá contribuições coordenadas de especialistas em ambos os campos.

O IFRIC 23 provavelmente exigirá (até certo ponto) que os preparadores reorganizem seu processo de documentação e política. Portanto, recomendamos que a entidade desenvolva um processo documentado e uma política para o IFRIC 23 e inclua:

- Um processo para identificar todas as jurisdições fiscais relevantes, incluindo as jurisdições federais, estaduais e locais. Observamos que isso pode incluir:

- Países

- Estados / condados

- Autoridades locais

- Uma avaliação para cada jurisdição da materialidade potencial da exposição com base nas taxas de impostos locais e na importância das transações sujeitas a tributação

- Quando a exposição jurisdicional pode ser material, os tratamentos fiscais individuais incertos afetam essa jurisdição e as conclusões quanto às ramificações de cada tratamento fiscal incerto.

![Barra decorativa]() Como a Grant Thornton pode auxiliar

Como a Grant Thornton pode auxiliar

Esperamos que as informações neste artigo sejam úteis para fornecer algumas observações sobre o IFRIC 23. Se você deseja discutir qualquer um dos pontos levantados de acordo com a realidade do seu negócio, contate nossos especialistas.