Empresas de tecnologia precisam promover ativamente a coerência em IA

InsightsEmpresas de tecnologia precisam alinhar governança, dados e IA para impulsionar inovação, reduzir riscos e gerar valor de negócio escalável.

Como endereçar ambientes incertos na mensuração de earn-out

Uma pesquisa recente da Grant Thornton dos Estados Unidos identificou que a apuração de earn-out é o motivo de discórdia de mais da metade das transações de M&A que resultam em disputas judiciais.

Isso acontece, principalmente, porque durante as negociações de M&A ambas as partes (Comprador e Vendedor) tendem a supervalorizar essa parcela contingente ao utilizar metodologia simplificada (como método determinístico), sem levar em consideração potenciais cenários adversos, como observado recentemente com a pandemia do COVID-19.

Os passivos contingentes decorrentes de parcelas de earn-out são componentes do preço de aquisição dependentes de resultados ou eventos futuros ainda incertos, tais quais atingimento de receita, EBITDA ou lançamento de produtos e obtenção de licenças. Esse instrumento tornou-se corriqueiro em transações de M&A sendo utilizado como ferramenta de alinhamento de interesse entre Compradores e Vendedores e possibilitando o sucesso de muitas transações.

Conforme tratado no CPC 15, item 58, a partir do fato criador do passivo (closing da operação), esse é qualificado dentro do CPC 48 (Instrumentos Financeiros) ou dentro do IAS 39 e deve ser mensurado a valor justo em cada data de report, ou seja, a administração deve ser capaz de refletir em suas demonstrações financeiras o valor justo da expectativa do desembolso futuro de caixa criado a partir da transação.

Com um cenário econômico mundial altamente volátil e incerto, bem como instrumentos com complexidade crescente, o mercado exige que as empresas sejam capazes de mensurar e acompanhar apropriadamente os passivos contingentes decorrentes de Combinações de Negócios.

Na maioria das vezes, os Adquirentes utilizam uma abordagem simplificada para estimar o valor do Earn-Out para compor o preço pago. Nesse sentido, com base exclusivamente na projeção e Business Plan original, os vendedores potencialmente acreditam estar recebendo um valor muito maior por seu negócio. Abordagens simplificadas não levam em conta o risco inerente à estrutura de pagamento e a capacidade de atingir a projeção original. Muitas vezes, também, é subestimado o risco de execução da projeção financeira, sendo este refletido pela taxa de desconto do negócio e ajustando o valor do dinheiro no tempo.

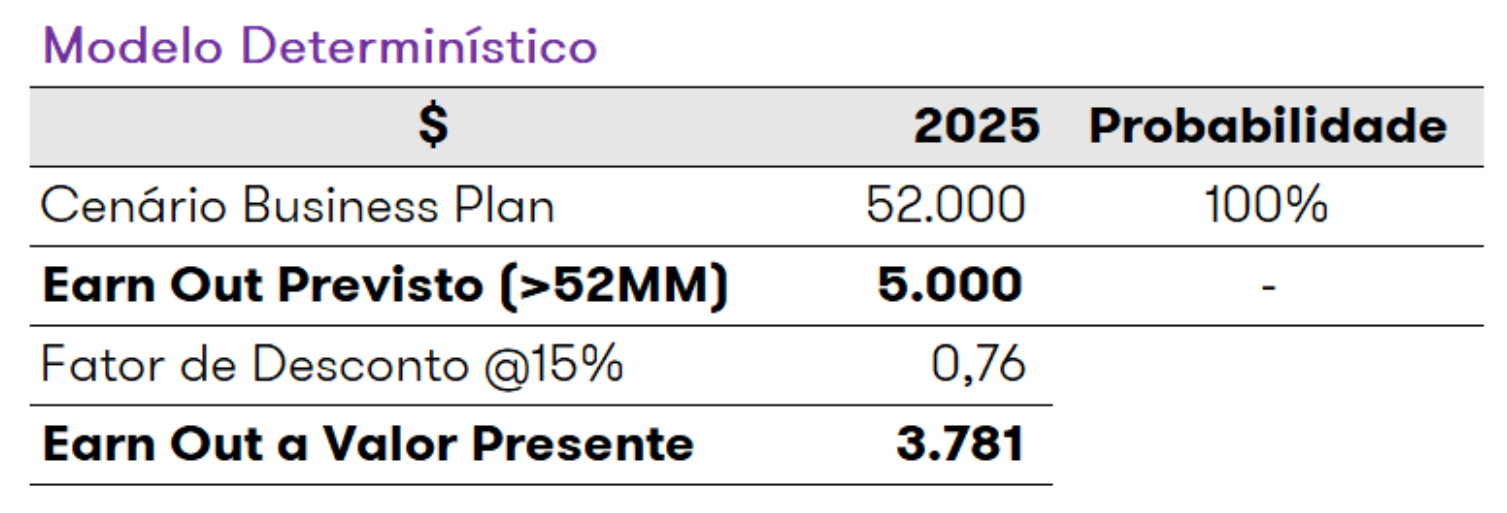

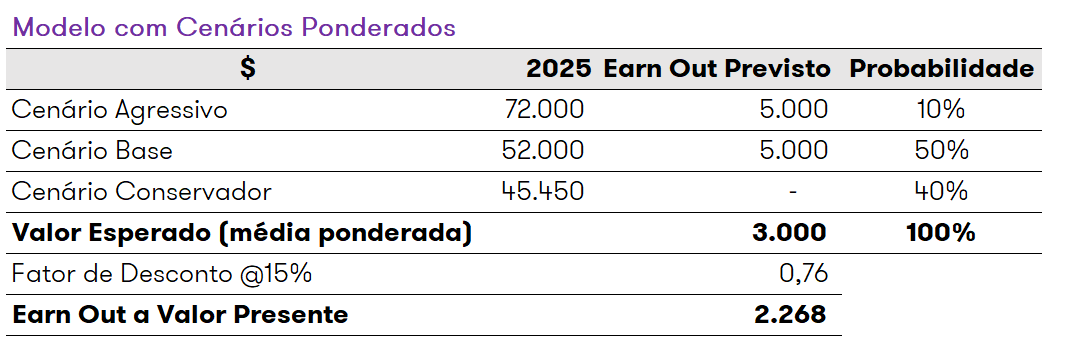

Alguns dos métodos utilizados para estimativa inicial são o Método Determinístico e o Método Baseado em Cenários, sendo esses tipicamente inadequados ou incompletos para avaliação de Earn-Out por considerar apenas um ou poucos resultados, e insuficientes para capturar a estrutura específica do Earn-Out, que muitas vezes se assemelham a uma opção (ou seja, promete um retorno quando um determinado patamar ou parâmetro é alcançado).

Além disso, fatores como a volatilidade histórica e o risco associado às métricas subjacentes são ignorados ou refletem apenas o otimismo da administração, podendo superestimar o lucro e tendo, como consequência, uma elevação na definição inicial do preço e do ágio no momento da transação.

Outros problemas ocorrem quando o método baseado em cenários é aplicado para avaliar um Earn-Out com pagamentos assimétricos não lineares, ou seja, que incorporam bandas, limites, pisos e outros recursos semelhantes. Quando o valor do Earn-out possui um limite, por exemplo, um resultado abaixo da meta pode reduzir o pagamento, mas exceder esta meta não acrescenta em nada ao pagamento.

Já quando a regra de pagamento de Earn-Out tem como condição a superação de um patamar de vendas ou EBITDA, ou por exemplo o sucesso no lançamento de um produto, um pequeno excesso de desempenho deve gerar apenas um valor adicional marginal, enquanto um resultado ligeiramente abaixo da meta pode eliminar o pagamento de Earn-Out completamente. Nesses casos, a metodologia selecionada faz uma diferença significativa na estimativa do valor justo do Earn-Out, e pequenas decisões sobre classificação e definição podem ter grande impacto.

Em dezembro de 2023 a companhia XPTO S.A. adquiriu a empresa QWERT S.A. na qual os termos da transação incluíam pagamento adicional (Earn-out) nos seguintes termos:

Abaixo ilustramos os dados esperados para a target e os resultados observados nos modelos determinísticos e em modelo de cenários:

($5milhões para cada ano no cenário base e agressivo e $zero no cenário conservador)

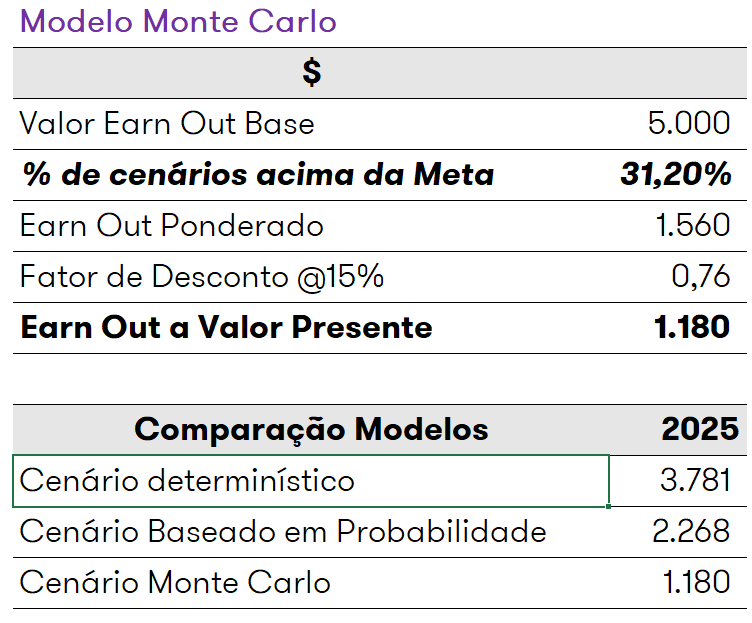

Já a metodologia mais adequada é o Modelo de Opções, já que considera uma maior gama de potenciais resultados em vez de restringir-se a uma previsão otimista determinística ou um punhado de cenários discretos.

Nesse sentido, uma simulação de Monte Carlo fornece avaliações consistentemente mais precisas. Isso se deve, pois, tal modelo, captura melhor a volatilidade histórica e futura esperada da receita e dos lucros, sendo a metodologia mais indicada por Diretrizes publicadas em fóruns especializados como American Society of Appraiser e Appraisal Foundation.

Nesse sentido, uma simulação de Monte Carlo fornece avaliações consistentemente mais precisas. Isso se deve, pois, tal modelo, captura melhor a volatilidade histórica e futura esperada da receita e dos lucros, sendo a metodologia mais indicada por Diretrizes publicadas em fóruns especializados como American Society of Appraiser e Appraisal Foundation.

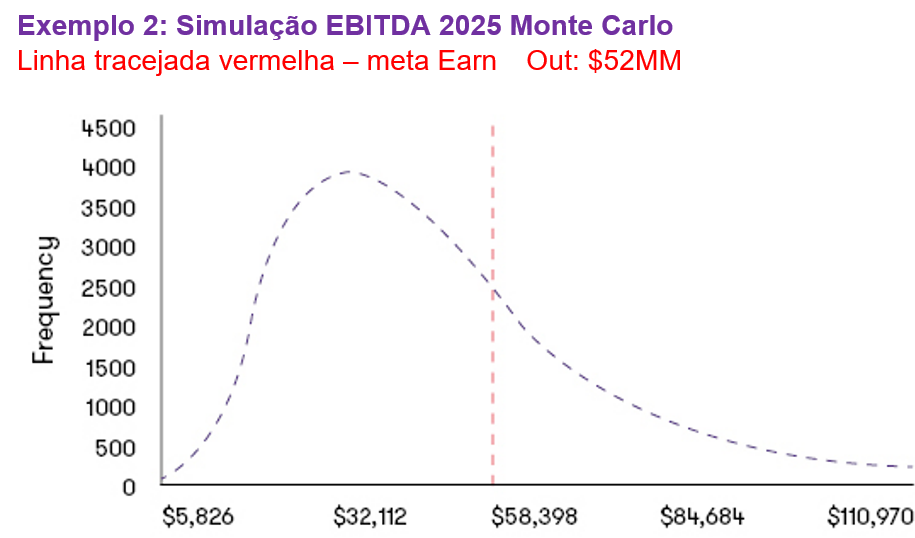

Em um modelo baseado no método Monte Carlo, são geradas por exemplo 10.000 simulações, aplicando-se a volatilidade de mercado ao EBITDA de 2025 esperado (40% de volatilidade no exemplo abaixo), sendo, portanto, uma sofisticação do método de cenários.

Com base neste modelo de simulação, temos 31,2% dos cenários estimados em que o EBITDA ficaria acima da meta de $52MM e, portanto, dando o gatilho do Earn Out:

Embora ambas as partes envolvidas em uma transação (comprador e vendedor) tenham interesses opostos na definição do preço, estas possuem um claro interesse comum que é evitar disputas desnecessárias, que podem ser custosas e demoradas.

As empresas adquirentes têm um interesse óbvio em estabelecer limites para o potencial pagamento do Earn-out, enquanto os vendedores têm interesse em remover limitadores para seu benefício em um cenário de desempenho atipicamente robusto ou eliminar obstáculos que possam restringir os pagamentos futuros. Superestimar o lucro na data da transação poderá superestimar o ágio, tornando o impairment antecipado mais provável. Como tal, é importante considerar os fatos descritos acima ao negociar e avaliar o earnout na data da transação.

Tendo em vista o atual cenário macroeconômico, guerras e outros diversos fatores que impactam cadeias de suprimento, é de suma importância que as companhias sejam capazes de precificar tais obrigações ou tenham companhias especializadas para assessorar nessas obrigações, garantindo assim que as Demonstrações Financeiras reflitam de forma adequada a norma e o potencial desembolso futuro.

Na Grant Thornton, podemos oferecer suporte para a mensuração de passivos contingentes decorrentes de combinações de negócios, buscando refletir a real obrigação financeira assumida na transação via, principalmente, modelos estatísticos de Monte Carlo. Tal mensuração pode ser necessária antes, durante ou depois da transação, trazendo assim para ambas as partes (Comprador e Vendedor) uma estimativa real do potencial desembolso/recebimento.

<Artigo anterior: Inteligência artificial Riscos e oportunidades Voltar para: Business Plan>

Rodrigo Nigri

Sócio de Transações da Grant Thornton Brasil

Bruno Turqueto

Especialistas de Transações da Grant Thornton Brasil

*Adaptado do Artigo “Earnout values: Scenario-based forecast vs. Simulation” de Oksana Westerbeke e Keith Konen da GT US

Empresas de tecnologia precisam alinhar governança, dados e IA para impulsionar inovação, reduzir riscos e gerar valor de negócio escalável.

Descubra as principais tendências de risco no setor bancário em 2026, incluindo desafios regulatórios, cibersegurança, crédito e impactos das novas tecnologias no sistema financeiro.

Descubra como identificar e reduzir perdas ocultas de margem na indústria de manufatura por meio de insights estratégicos, otimização de processos e uso eficiente de dados.