Covid-19: Implicações contábeis para CFOs

16 dez. 2020A pandemia de Covid-19 trouxe consequências econômicas que muitas entidades talvez não tivessem de considerar anteriormente. Uma dessas consequências é a capacidade de pagamento de empréstimos. Em resposta à crise, alguns credores têm alongado o prazo de pagamento da dívida ou concedido waivers ou, ainda, modificado cláusulas contratuais restritivas (covenants). Qualquer mudança nas condições de amortização de um empréstimo, como, por exemplo, a concessão de moratória no pagamento do principal ou dos juros ou alteração da taxa de juros, precisa ser avaliada com cautela.

Os tomadores de crédito precisam apurar o impacto dessas mudanças e aplicar a orientação contida no IFRS 9, Instrumentos Financeiros, a fim de determinar se a mudança representa uma ‘modificação’ (tal como definido no IFRS 9). Em muitos casos, pode ser necessário reconhecer um ganho ou uma perda no resultado e, dependendo dos fatos e circunstâncias, pode ser necessário desreconhecer o contrato para refletir o instrumento financeiro original foi modificado.

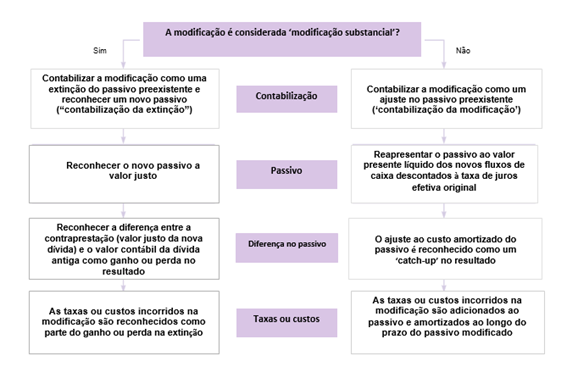

Contabilização de modificações em contratos de dívida

A reestruturação de uma dívida pode ocorrer de diversas formas, entre elas:

- pela modificação dos termos e condições de um instrumento de dívida (p. ex., valores e época de pagamento dos juros e do principal) ou

- pelo pagamento nominal da dívida preexistente e imediato refinanciamento do mesmo valor, ou de um valor diferente, com a mesma contraparte. O tomador geralmente incorre em custos na restruturação de uma dívida, e outras taxas também podem ser pagas ou recebidas. Ao contabilizar a modificação de um contrato de dívida, é preciso avaliar se a modificação é “substancial” ou “não substancial”.

Dois tipos de testes podem ser usados para avaliar se a modificação é substancial:

- Teste qualitativo - Quando ocorre uma alteração significativa nos termos e condições a ponto de exigir o imediato desreconhecimento do instrumento financeiro, sem nenhuma análise quantitativa adicional.

Exemplo desse tipo de modificação: a emissão de uma nova dívida em uma moeda diferente daquela da dívida antiga, ou a existência de um instrumento de dívida embutido na nova dívida - Teste quantitativo - Quando o valor presente líquido dos fluxos de caixa no novo prazo descontados à taxa de juros efetiva original é, no mínimo, 10% diferente do valor contábil da dívida original. Esse teste é conhecido como ‘teste dos 10%’

O diagrama abaixo demonstra como avaliar se a modificação de uma dívida é substancial:

O papel das taxas no teste dos 10%

Como mencionado acima, se o resultado do teste quantitativo exceder 10%, a modificação será ‘substancial’. O IFRS 9 estabelece que esse teste deve comparar o valor presente descontado dos fluxos de caixa no novo prazo, incluindo quaisquer taxas pagas, líquidas de quaisquer taxas recebidas, descontadas à taxa de juros efetiva original, com o valor presente do fluxo de caixa remanescente do passivo original.

Como esse teste está comparando a extensão da troca entre tomador e credor, ‘taxas’ neste contexto deve se referir às taxas entre tomador e credor (normalmente não incluiriam honorários pagos a um advogado). Esse assunto foi esclarecido em uma alteração introduzida no IFRS 9, na edição das Annual Improvements to IFRS Standards 2018-2020” publicada em 14 de maio de 2020. Considerando o exposto acima, no final, as taxas incluídas como ajuste na taxa de juros efetiva contemplam todas as taxas, inclusive taxas externas (como, p.ex., honorários advocatícios).

Além disso, essas alterações também esclarecem que quando a troca ou a modificação não é contabilizada como uma extinção, eventuais taxas ou custos incorridos ajustam o valor contábil do passivo e são amortizados pelo restante do prazo do passivo modificado. Se contabilizada como uma extinção, a modificação é reconhecida como parte do ganho ou perda na extinção e deve ser reconhecida no resultado.

Contabilização de modificações

O IFRS 9 contém orientação sobre modificações não substanciais e sua contabilização. A norma estabelece que as taxas os custos incorridos são ajustados contra o passivo e são amortizados pelo restante do prazo. Essa mesma orientação nada menciona sobre outras mudanças nos fluxos de caixa. Antes de o IFRS 9 ser editado, a norma IAS 39, Financial Instruments: Recognition and Measurement, trazia orientação semelhante e, segundo ela, contabilizar modificações não substanciais seguindo a fórmula “nenhuma perda, nenhum ganho” era uma prática comum nas entidades.

No entanto, o IFRS 9 esclarece na Base para Conclusões que o IASB pretende que ajustes ao custo amortizado em tais casos sejam reconhecidos no resultado. Isso como consequência da aplicação do IFRS 9, de acordo com o qual o passivo deve ser reapresentado para refletir os novos fluxos de caixa futuro descontados pela taxa de juros efetiva original.

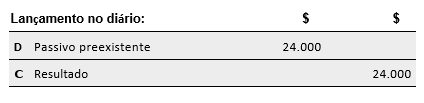

A Entidade X possui um empréstimo bancário no valor de $1.000.000 cujo principal deve ser pago em uma única parcela e os juros, em prestações mensais a uma taxa fixa de 5%, com vencimento final em 31/12/2022. Não há custos de transação, ou seja, a taxa de juros efetiva é igual à taxa de juros contratual de 5%.

No dia 01/07/2020, o banco concedeu um waiver dispensando a entidade de pagar juros por um período de 6 meses (de 01/07 a 31/12/2020).

O valor dos fluxos de caixa não descontados antes do waiver, descontados à taxa de juros efetiva original, é de $1.000.000 (isto é, o custo amortizado antes do waiver). O valor dos fluxos de caixa não descontados antes do waiver (que dispensou o pagamento de juros por 6 meses), descontados à taxa de juros efetiva original de 5%, perfaz um novo custo amortizado de $976.000.

Para efeito do teste dos 10%, o valor de $976.000 é menos de 10% diferente do valor contábil anterior; portanto, a modificação pode ser considerada ‘não substancial’. O passivo é reapresentado de acordo com o IFRS 9 ao valor presente líquido dos fluxos de caixa futuros descontados a uma taxa de 5%, ou seja, $976.000.

A diferença é um ganho imediato de $24.000 ($1.000.000 - $976.000), reconhecido no resultado. Durante o período de dispensa do pagamento de juros, o encargo respectivo no resultado continuará a ser apresentado aplicando-se a taxa de juros efetiva (ajustada, se necessário, por eventuais taxas incorridas na modificação) ao novo custo amortizado do instrumento.

O seguinte lançamento deve ser efetuado no diário:

Taxas incorridas em modificações não substanciais

Como explicado acima, em modificações não substanciais, o passivo é reapresentado com base no valor presente líquido dos novos fluxos de caixa descontados à taxa de juros efetiva original. Esse valor é comparado ao valor contábil anterior remanescente, e a diferença é reconhecida no resultado. No entanto, o IFRS 9 estabelece em sua orientação que as taxas ou custos incorridos são ajustados contra o valor contábil. Essas taxas ou custos, portanto, têm algum impacto na alteração da taxa de juros efetiva, em vez de serem reconhecidos no resultado.

Embora a contraparte bancária considere o valor recebido do tomador como uma ‘taxa’, amortizá-lo parece contraditório à luz do IFRS 9. A nosso ver, taxas pagas à terceiros (p.ex., honorários advocatícios) devem ser amortizadas (e a taxa de juros efetiva, ajustada). No entanto, acreditamos que as taxas pagas ao banco, que representam parte dos fluxos de caixa, deveriam ser contabilizadas da mesma forma que os demais fluxos de caixa do instrumento de dívida, o que levaria essas taxas a serem consideradas parte do ganho ou da perda, em vez de amortizadas pelo prazo remanescente do contrato de empréstimo.

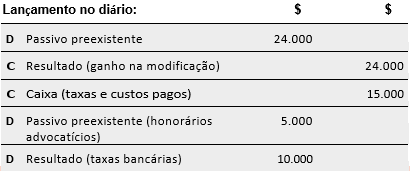

Estamos assumindo o mesmo cenário do Exemplo 1, porém com dois fatos adicionais. Como parte da modificação do Exemplo 2, a entidade:

- incorreu em taxas bancárias no valor de $10.000;

- incorreu em honorários advocatícios no valor de $5.000.

A entidade efetua o teste dos 10%:

O valor presente líquido dos fluxos de caixa futuros (descontados à taxa de juros efetiva original, incluindo taxas pagas ao credor) é de $976.000 + $10.000 = $986.000.

Para efeito do teste dos 10%, a situação é semelhante à do Exemplo 1 (cujo valor era de $1.000.000), resultando em uma diferença de apenas 1,4%, o que representa menos de 10%. Portanto, a modificação ocorrida no empréstimo (com um waiver de juros de 6 meses) pode ser considerada ‘não substancial’.

No entanto, para efeito de lançamento contábil, a nosso ver, as taxas pagas ao credor devem ser registradas como despesas enquanto os honorários advocatícios devem ser amortizados conforme explicado acima.

Portanto, os seguintes lançamentos seriam efetuados:

Como contabilizar uma modificação considerada ‘extinção’

A contabilização de uma extinção envolve:

- desreconhecimento do passivo preexistente

- reconhecimento do passivo novo ou modificado a seu valor justo

- reconhecimento de um ganho ou uma perda igual à diferença entre o valor contábil do passivo antigo e o valor justo do passivo novo. Eventuais taxas ou custos incorridos, e quaisquer contraprestações pagas ou recebidas, são incluídas no cálculo do ganho ou da perda, e

- cálculo de uma nova taxa de juros efetiva para o passivo modificado, que será usada em períodos futuros. Essa taxa normalmente é igual à taxa de juros de mercado usada no cálculo do valor justo (veja abaixo).

O valor justo do passivo modificado geralmente precisa ser estimado. Não se pode assumir que o valor justo é equivalente ao valor contábil do passivo preexistente. O valor justo pode ser estimado com base nos fluxos de caixa futuros esperados do passivo modificado, descontados à taxa de juros pela qual a entidade captaria recursos sob termos e condições usuais de mercado.

Um dos efeitos na contabilização de uma extinção é o registro imediato dos custos da transação como ‘despesa’. Isto ocorre porque a parcela a amortizar de eventuais custos de transação deduzida do empréstimo original é incluída na apuração do ganho ou da perda na extinção. Eventuais taxas ou custos incorridos na modificação também são incluídos no ganho ou na perda.

Há raras exceções, mas, de modo geral, elas ocorrem somente quando as taxas não têm relação explícita com a modificação, mas são incrementais à emissão de uma nova dívida que deve ser paga à uma outra parte que não o credor (p.ex. pagamento de stamp duty, taxa cobrada para a colocação de novos instrumentos financeiros).

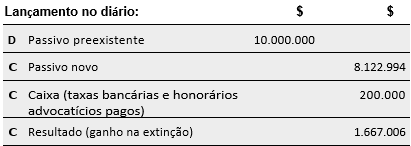

A Entidade X possui um empréstimo bancário no valor de $10.000.000 cujo principal deve ser pago em uma única parcela. Sobre a operação incidem juros trimestrais fixos de 5%, com vencimento final em 31 de dezembro de 2025.

No dia 01/07/2020, o banco concedeu um waiver dispensando a entidade de pagar juros por 2 trimestres (de 01/07 a 31/12/2020). Além disso, a taxa de juros contratual aumentará para 8% a partir de 01/01/2021.

Como parte da modificação, a entidade está pagando uma taxa de $150,000 ao banco e honorários profissionais de $50,000 a seus advogados.

A entidade efetua o teste dos 10%:

- o valor presente líquido dos novos fluxos de caixa futuros, descontados à taxa de juros efetiva original, incluindo as taxas pagas ao credor, é de $10.990.426 mais $150.000, perfazendo $11.140.426.

- Para efeito do teste dos 10%, a situação é semelhante à do Exemplo 1 (cujo valor era de $1.000.000), resultando em uma diferença de 11.4%, percentual superior a 10%. Portanto, a modificação do contrato de empréstimo (com um waiver de juros de 6 meses e posterior aumento da taxa de juros contratual), pode ser considerada ‘substancial’.

- os honorários advocatícios não são considerados custos incrementais em relação à nova dívida emitida, uma vez que eles incluem elementos relativos à prestação de assessoria quanto aos termos contratuais da dívida preexistente.

O passivo inicial precisa ser extinto e um passivo novo precisa ser reconhecido a valor justo na data da modificação. Como a taxa de juros de mercado é de 12% para um passivo comparável, o valor justo do passivo totalizará $8.122.994. A diferença de $1.877.006 entre esse valor justo inicial do passivo novo e o valor contábil do passivo desreconhecido ($10.000.000) é reconhecido como um ganho na extinção. Todas as taxas incorridas ($200.000) são imediatamente registradas como despesas, reduzindo, assim, o valor do ganho líquido na extinção para $1.677.006.

Portanto, os seguintes lançamentos seriam efetuados no diário:

Como a Grant Thornton pode auxiliar

Os preparadores de demonstrações financeiras precisam ser ágeis e responsivos com o desdobramento da situação. Ter acesso à especialistas, insights e informações adequadas o mais rápido possível é crítico - mas seus recursos podem estar escassos neste momento.

Podemos auxiliar conforme você avalia os impactos da Covid-19 nos seus negócios. Agora mais do que nunca é necessário que empresas, auditores e assessores contábeis trabalhem em conjunto. Caso queira conversar sobre os pontos levantados: