IFRS 2: Como contabilizar pagamentos baseados em ações de grupo

27 jul. 202510 min leitura

Os pagamentos baseados em ações tornaram-se cada vez mais populares ao longo dos anos, com muitas entidades utilizando instrumentos patrimoniais ou dinheiro e outros ativos com base no valor de instrumentos patrimoniais como forma de pagamento à diretores, alta administração, colaboradores e outros fornecedores de bens e serviços.

Destaques

Este artigo discute a contabilização de transações de pagamentos baseados em ações quando os funcionários de uma empresa recebem ações ou direitos a ações de outra entidade dentro do grupo consolidado, como a entidade controladora.

IFRS 2

Pagamentos baseados em ações de grupo

Baixe este artigo para obter informações completas sobre a contabilização de transações de pagamentos baseados em ações de grupo.

Os acordos de pagamentos baseados em ações costumam ser acordos entre uma empresa e seus funcionários, nos quais os funcionários recebem instrumentos patrimoniais da própria empresa ou pagamentos com base no preço das ações dos instrumentos patrimoniais da própria empresa. No entanto, em alguns casos, esses acordos podem envolver outra entidade do grupo ou um acionista de qualquer entidade do grupo.

Por exemplo, um acordo de pagamento baseado em ações pode ser firmado com os funcionários de uma empresa, mas outra entidade do grupo ou acionista de outra entidade do grupo é responsável por liquidar a obrigação associada à transação. Em outras palavras, a entidade que recebe os serviços do funcionário nem sempre é a responsável por liquidar a transação de pagamento baseado em ações.

Para determinar se um acordo representa um acordo de pagamento baseado em ações de grupo que está dentro do escopo do IFRS 2, também é importante entender o que é um “grupo” e quais entidades ou partes devem ser consideradas. O IFRS 2 faz referência às orientações da norma IFRS 10 “Consolidated financial statements”.

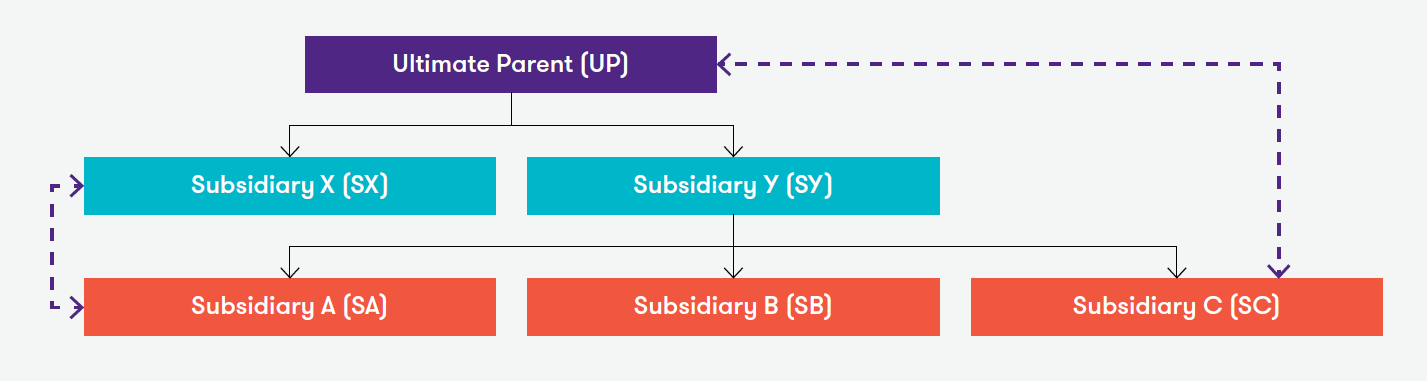

Essa definição é determinada a partir da perspectiva da controladora final da entidade que está reportando as demonstrações contábeis. Por exemplo, na estrutura organizacional ilustrada abaixo na Figura 1, o grupo inclui a controladora final (UP) e todas as suas subsidiárias. Na Figura 1, os seguintes são dois exemplos de acordos de pagamentos baseados em ações que estariam dentro do escopo do IFRS 2:

Exemplo 1: A UP concede um contrato de pagamento baseado em ações, a ser liquidado com seus próprios instrumentos patrimoniais, aos funcionários da Subsidiária C (SC).

Exemplo 2: A Subsidiária A (SA) concede um contrato de pagamento baseado em ações aos seus funcionários, que será liquidado com instrumentos patrimoniais da Subsidiária X (SX).

Ao determinar se uma transação está dentro do escopo do IFRS 2, também é necessário considerar em quais demonstrações financeiras a transação de pagamento baseado em ações está sendo registrada.

Em outras palavras, o acordo está sendo avaliado sob a perspectiva das demonstrações financeiras consolidadas de todo o grupo, ou está sendo avaliado sob a perspectiva das demonstrações financeiras separadas de uma das entidades envolvidas na transação de pagamento baseado em ações de grupo?

Na Figura acima, ambos os exemplos são transações de pagamento baseado em ações que seriam reconhecidas nas demonstrações financeiras consolidadas da UP, pois a entidade consolidada está recebendo os serviços e liquidando a transação com seus próprios instrumentos patrimoniais. Além disso:

Exemplo 1: A transação entre a UP e a SC é um pagamento baseado em ações de grupo que também seria reconhecida nas demonstrações financeiras separadas tanto da UP quanto da SC, pois a entidade que liquida e a que recebe estão no mesmo grupo.

Exemplo 2: A transação entre a SX e a SA é um pagamento baseado em ações de grupo que também seria reconhecido nas demonstrações financeiras individuais tanto da SX quanto da SA, pois ambas são entidades do mesmo grupo (do ponto de vista da UP).

Como é contabilizado o acordo de pagamento?

Conforme mencionado em nosso artigo “Insights into IFRS 2 , para determinar o tratamento contábil apropriado, as transações de pagamento baseado em ações devem ser classificadas como:

Transações liquidadas com instrumentos patrimoniais (equity-settled), ou

Transações liquidadas em dinheiro (cash-settled).

A classificação das transações de pagamento baseado em ações de grupo exige que a empresa avalie:

(a) a natureza dos prêmios concedidos, e (b) seus próprios direitos e obrigações.

A classificação depende de se a avaliação está sendo feita sob a perspectiva da empresa do grupo que recebe os bens ou serviços ou da empresa do grupo que liquida a transação. Esse é um conceito importante ao lidar com pagamentos baseados em ações de grupo, pois o valor reconhecido pela entidade que recebe os bens ou serviços pode ser diferente do valor reconhecido pelo grupo consolidado ou por outra entidade do grupo que liquida a transação.

Empresa recebedora

A empresa que recebe os bens ou serviços (empresa recebedora) mensura os bens ou serviços recebidos como uma transação de pagamento baseado em ações liquidada com instrumentos patrimoniais quando:

(a) os prêmios concedidos são instrumentos patrimoniais próprios da empresa, ou (b) a empresa não tem obrigação de liquidar a transação de pagamento baseado em ações.

Em todas as outras circunstâncias, a empresa recebedora deve mensurar os bens ou serviços recebidos como uma transação de pagamento baseado em ações liquidada em dinheiro. Por exemplo, se uma subsidiária concede um prêmio de pagamento baseado em ações para seus funcionários que será liquidado com ações da controladora, e a subsidiária for responsável por liquidar o prêmio, então a subsidiária classificará a transação como liquidada em dinheiro, porque:

(a) ela tem a obrigação de liquidar o prêmio, e (b) o prêmio não será liquidado com ações próprias da subsidiária, mas com ações da controladora.

Todos os demais termos e condições do acordo devem ser considerados ao determinar sua classificação. Por exemplo, uma outorga de ações que sejam resgatáveis obrigatoriamente ou a critério do funcionário é considerada uma transação de pagamento baseado em ações liquidada em dinheiro, pois a empresa pode ser obrigada a, eventualmente, liquidar em dinheiro.

Outro cenário é quando uma empresa, no momento da concessão de um prêmio a ser liquidado com seus próprios instrumentos patrimoniais aos funcionários, simultaneamente emite aos seus funcionários opções de venda (put options) para que esses funcionários possam revender as ações à própria empresa (ou seja, como uma opção de liquidez para os funcionários). A existência de uma alternativa em dinheiro afeta a classificação desses arranjos (ver “Insights into IFRS 2 – Classificação de transações de pagamento baseado em ações e condições de aquisição” para avaliação de alternativas em dinheiro).

Empresa que liquida a transação

A empresa que liquida uma transação de pagamento baseado em ações, quando outra entidade do grupo recebe os bens ou serviços (a entidade liquidante), reconhece a transação como liquidada com instrumentos patrimoniais apenas se a liquidação for feita com seus próprios instrumentos patrimoniais. Caso contrário, a transação deve ser reconhecida como liquidada em dinheiro.

Uma vez que as transações de pagamento baseado em ações de grupo sejam classificadas como liquidadas com ações ou liquidadas em dinheiro, a contabilização segue os métodos descritos em nossos artigos: “Insights IFRS 2 Arranjos de pagamento baseado em ações com funcionários, liquidados com instrumentos patrimoniais”, e “Insights IFRS 2 – Arranjos de pagamento baseado em ações com funcionários, liquidados em dinheiro” (a ser publicado).

Como uma empresa contabiliza acordos de reembolso intragrupo?

Algumas transações dentro de grupos empresariais incluem acordos de reembolso, nos quais uma entidade do grupo deve pagar a outra por fornecer pagamentos baseados em ações aos seus funcionários. Por exemplo, uma controladora pode cobrar de uma subsidiária pelos instrumentos patrimoniais ou pelo dinheiro fornecido aos funcionários dessa subsidiária.

Nessas situações, a empresa recebedora contabiliza a transação de pagamento baseado em ações de acordo com as orientações discutidas anteriormente, independentemente da existência de um acordo de reembolso intragrupo.

Em outras palavras, a empresa recebedora deve classificar a transação como liquidada com ações ou liquidada em dinheiro, sem considerar o acordo de reembolso intragrupo. No exemplo anterior, a existência de um acordo de reembolso exigindo que a subsidiária reembolse a controladora pelo custo da concessão dos prêmios não significa — para fins de classificação do arranjo de pagamento baseado em ações de grupo — que a subsidiária tem a obrigação de liquidar o prêmio com seus funcionários.

O IFRS 2 não aborda especificamente o tratamento contábil para acordos de reembolso intragrupo. Em nossa visão, as entidades devem primeiro avaliar se o acordo de reembolso está diretamente relacionado ao pagamento baseado em ações. Por exemplo, pode-se considerar que o acordo está diretamente relacionado quando o valor do reembolso é baseado no valor do pagamento baseado em ações (por exemplo, com base no valor justo na data da concessão de um prêmio baseado em ações).

Essa avaliação dependerá dos fatos e circunstâncias e pode variar conforme o arranjo e a jurisdição.

Quando os acordos de reembolso não estão diretamente relacionados ao pagamento baseado em ações, entendemos que é mais apropriado que a subsidiária reconheça uma despesa referente ao acordo de reembolso (ou seja, a subsidiária reconheceria uma despesa tanto pelo pagamento baseado em ações conforme o IFRS 2 quanto pelo reembolso).

Por outro lado, quando os acordos de reembolso estão diretamente relacionados ao pagamento baseado em ações, eles devem ser contabilizados nas demonstrações financeiras separadas (ou seja, da controladora e da subsidiária) como um ajuste à contribuição de capital reconhecida em decorrência do pagamento baseado em ações.

Quando o acordo de pagamento está diretamente relacionado com o pagamento com base em ações e o valor do reembolso excede a contribuição de capital reconhecida em relação ao pagamento baseado em ações, a empresa deve desenvolver uma política contábil para tratar esse excesso. Algumas abordagens observadas na prática incluem:

Demonstrações financeiras separadas:

O excesso é creditado na demonstração do resultado da controladora como receita de dividendos, ou

O excesso é creditado contra o investimento na subsidiária (ou seja, aplica-se mesmo que o valor do reembolso exceda as contribuições de capital anteriormente debitadas ao investimento na subsidiária).

Demonstrações financeiras separadas da subsidiária:

O excesso é reconhecido como despesa (ou seja, o valor total do reembolso é registrado como despesa, além da despesa relacionada ao pagamento baseado em ações), ou

O excesso é debitado para reduzir outro componente do patrimônio líquido.

Como contabilizar transferências de funcionários entre entidades do grupo?

Quando um acordo de pagamento baseado em ações possui uma condição de serviço que se refere ao grupo como um todo, e não a uma entidade específica, os funcionários podem ser transferidos entre diferentes entidades do grupo durante o período de aquisição de direitos (vesting). Por exemplo, uma controladora pode conceder um prêmio a um funcionário de uma de suas subsidiárias, com a condição de que o funcionário permaneça empregado no grupo por um período determinado. Como resultado, o funcionário pode ser transferido de uma subsidiária para outra sem afetar a condição de serviço.

Conforme discutido anteriormente, se as subsidiárias não tiverem obrigação de liquidar a transação, o arranjo é classificado como uma transação liquidada com ações. Cada subsidiária deve mensurar os serviços recebidos do funcionário com base no valor justo na data da concessão do prêmio, proporcionalmente ao período de aquisição em que o funcionário prestou serviços àquela subsidiária.

Se, por outro lado, as subsidiárias tiverem a obrigação de liquidar a transação com instrumentos patrimoniais da controladora, o arranjo é classificado como uma transação liquidada em dinheiro. Cada subsidiária deve mensurar os serviços recebidos do funcionário com base no valor justo na data da concessão, proporcionalmente ao período de aquisição em que o funcionário esteve empregado naquela subsidiária, e reconhecer qualquer variação no valor justo do prêmio durante o período de serviço do funcionário em cada subsidiária.

Se um funcionário que foi transferido entre empresas do grupo não cumprir uma condição de aquisição que não seja uma condição de mercado (por exemplo, se o funcionário deixar o grupo antes de completar o período de serviço exigido), cada subsidiária deve ajustar o valor anteriormente reconhecido, de acordo com os princípios discutidos no artigo “Insights into IFRS 2 – Arranjos de pagamento baseado em ações com funcionários, liquidados com ações”. Isso ocorre porque a condição de aquisição está vinculada ao serviço prestado ao grupo.

Como a Grant Thornton pode ajudar

Esperamos que as informações contidas neste artigo sejam úteis para fornecer alguns detalhes sobre os aspectos do IFRS 2. Caso queira conversar sobre os pontos levantados, fale com um de nossos especialistas.

Confira as principais mudanças do Imposto de Renda 2026, referentes ao ano‑calendário 2025, incluindo novas faixas de tributação, ajustes na declaração e impactos para contribuintes de diferentes perfis.

Entenda o que muda na apresentação e divulgação das demonstrações financeiras e como sua empresa pode se adaptar às novas exigências e normas contábeis.